导语:2025年,国内环氧树脂产能继续扩张,截止8月底,环氧树脂行业年产能攀升至365.25万吨。1-8月,风电行业凭借强劲需求逆势上扬,成为拉动市场的主要驱动力,有效缓解了主力生产企业的产销失衡压力,并且受原料端加持,环氧树脂行业价格、企业毛利均实现阶梯式提升。

1)液体、固体环氧树脂均价同比分别增长7.2%、0.43%

表1 环氧树脂及原料产业链价格对比表(单位:元/吨)

|

产品 |

2025年1-8月 |

2024年1-8月 |

涨跌值 |

涨跌幅 |

|

华东BPA |

8805 |

9742 |

-937 |

-9.62% |

|

华东99.5%甘油 |

7182 |

4377 |

2805 |

64.08% |

|

华东ECH |

9708 |

7781 |

1927 |

24.77% |

|

华东LER |

13736 |

12814 |

922 |

7.20% |

|

黄山SER |

12866 |

12811 |

55 |

0.43% |

数据来源:隆众资讯

进入2025年,上游原料端市场走势不一。其中BPA因行业产能过剩严重,价格不断下挫并刷新近年低点,截止8月19日,华东BPA均价8805元/吨现汇库提,同比下跌-9.62%;而环氧丙烷受甘油驱动及市场供应端影响,行情表现强势,成本相对高位,价格水平震荡走高刷新历史高点,截止8月19日,华东ECH均价9708元/吨承兑周边,同比上涨24.77%;环氧树脂今年行情则受环氧氯丙烷影响较大,尽管年内环氧树脂行业仍有几套大型装置投产,行业供应明显增多,然1-8月风电订单整体支撑强劲。受此影响环氧树脂价格同比上涨为主,其中液体环氧树脂表现明显,1-8月(截止19日)华东液体环氧树脂均价13736元/吨净水出厂,同比上涨7.2%。而固体环氧树脂因粉末涂料行业长期低迷态势,其均价仅小幅推涨0.43%。

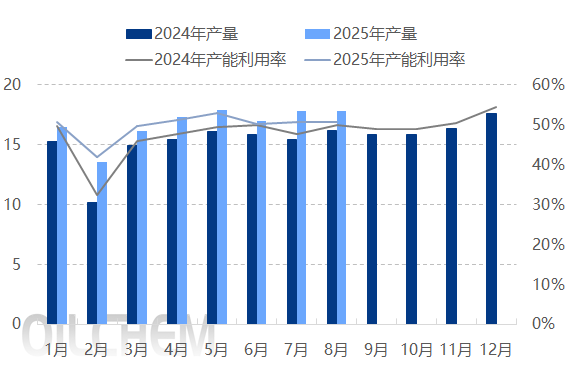

2)新增产能释放叠加风电订单支撑,环氧树脂产量显著增长

|

|

1-8月,国内环氧树脂行业产量134万吨,较去年同期增长12.21%。1-8月国内有宏昌电子(二期)14万吨/年、青岛海湾15万吨/年环氧树脂新装置如期投产,此周期内原料双酚A和环氧氯丙烷不同时期因自身供需基本面影响走势不一,但总成本支撑尚存。年内是“十四五”收官之年,下游终端风电“抢装潮”来袭,使其环氧树脂生产企业装置开工提升,也是推动环氧树脂产量同比增长的重要因素,除2月份前后因春节假期导致生产装置计划内停车和负荷下降外,其它月份环氧树脂行业产能利用率均呈现明显攀升。

3)环氧树脂行业盈利状况由亏转盈

|

图2 LER行业成本利润对比图(单位:元/吨) |

图3 SER行业成本利润对比图(单位:元/吨) |

|

|

|

数据来源:隆众资讯 |

数据来源:隆众资讯 |

据隆众资讯数据监测,截止至8月19日,液体、固体环氧树脂行业平均毛利率分别为3.08%、0.43%(加工费用参考2000元/吨、2200元/吨),同比去年-1.37%、-0.88%(加工费用参考2200元.吨、2500元/吨)分别上涨4.45个百分点和1.31个百分点。2025年1-8月(截止至19日),国内液体环氧树脂行业月均毛利408元/吨,较去年同期(-179元/吨)上涨327.93%;固体环氧树脂行业月均毛利55元/吨,较去年同期(-112元/吨)上涨149.11%。上图为国内两种形态环氧树脂成本、毛利变化情况,2025年尽管原料ECH强势拉涨,但BPA不断下挫,使其上下游剪刀差扩大,环氧树脂企业呈现正盈利。

后期伴随新装置陆续上马,而下游消费增幅有限,环氧树脂行业将面临“产能过剩常态化”与“成本波动加剧”的双重压力。未来差异化竞争、绿色工艺升级及全球化布局将成为破局关键。如何在供应过剩背景下平衡产能释放与利润空间,将是环氧树脂生产企业生存与发展的核心命题。