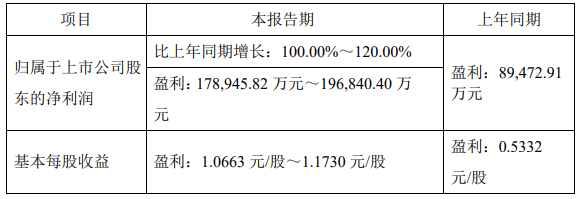

业绩大幅增长原因:

1、玻璃纤维产业:国内需求持续上行,海外需求恢复趋势明显,行业高景气延续,公司主要产品量价齐升。同时,公司持综合成本不断下降,生产效率及盈利能力大幅提升;

2、风电叶片产业:受抢装后风电招标价格持续下行的影 响,传统叶片产品价格下行压力大增,叶片产业快速推进“大功率、大叶型” 新产品投产,海上风电叶片放量,确保了叶片产业盈利能力保持相对平稳;

3、锂电池隔膜产业:在行业需求旺盛的背景下,公司加速产业整合和管理整合聚力,主产品良率和生产效率呈提升趋势,锂膜产业盈利较去年同期有较大幅度增长;

4、先进复合材料等其他业务经营形势良好。

中材科技主要从事风电叶片的研发、制造及销售,产品下游客户为风电机组整机商,终端用户为风电场开发商。公司作为国内风电叶片行业领军企业,市场占有率连续10年保持。目前具备年产10GW以上风电叶片生产能力,拥有江苏阜宁、江西萍乡、河北邯郸、北京延庆、甘肃 酒泉、吉林白城、内蒙锡林等七个生产基地,覆盖了国内所有目标客户市场及部分国际知名客户市场。受风电抢装带动,2020年中材科技业绩大涨,营业收入达187亿元,同比增长38%。