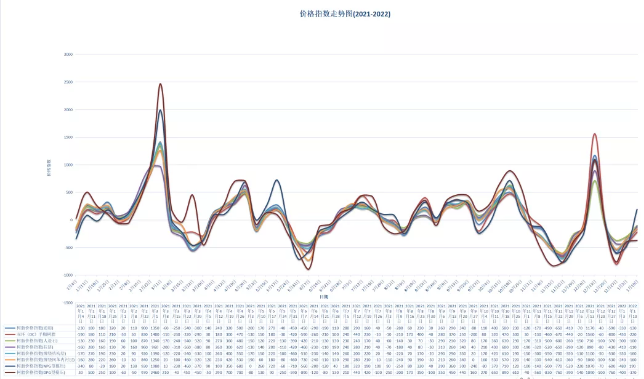

上周原材料市场涨跌互现,部分产品下游客户开始备料,部分产品受长江禁航影响价格上涨,部分产品受需求下降和新增产能投产预期影响持续下跌。总体上看,UPR市场从本周开始进入春节放假倒计时模式,本周下半部时间开始,部分长途运输危化品物流开始陆续停运,下游客户工人陆续开始放假回家过年,市场需求开始进入实质性减量阶段。这个时期,价格的公开调整已经没有任何意义,无论是原材料还是UPR产品,基本上都是根据采购数量与付款方式采取一单一谈的方法,立足春节备货和降低库存压力来商谈交易条件。值得注意的是,今年整个UPR产业链的春节备货情绪并不高,同时江宁顺酐生产装置已经重启,这对春节前后顺酐市场会带来更多的压力;同时,山东利华益72万吨苯乙烯与镇海炼化二期的65万吨苯乙烯也都处于随时可以投产启动的状态,因此,春节后的原材料市场仍然面临新增产能的重要影响。春节之前,UPR市场总体稳定,价格稳中趋弱。

《经验介绍》:UPR的下游客户很多都是与出口或者工程类市场相关,因此下游用户往往希望在接单之时就能够将出口订单或者工程订单所需要的UPR数量和价格一次性全部锁定,但是由于UPR行业对上游市场缺乏足够的影响力和控制力,UPR工厂的价格只能被动跟随上游原材料价格的变动而进行调整。因此,每当UPR价格出现较大幅度变动之际,都容易造成UPR工厂与下游用户之间的矛盾。根据目前部分企业的经验,好的解决方法就是UPR生产工厂与下游客户进行深度捆绑,大家利益共享、风险同担,谁也不要埋怨谁。具体做法是:在签订总量合同之时,签订一个价格变动调整方法条款,即根据《树脂价格指数》所公布的价格指数变动幅度,双方各自承担价格指数变动部分的50%,每周计算一次价格,作为在发货日所在星期的实际执行价格。部分企业的实践证明,这种方法不仅公平合理,而且具有价格的可预见性,无需双方每次发货都要讨价还价。此经验供大家参考。