一

市场概况

二

行情综述

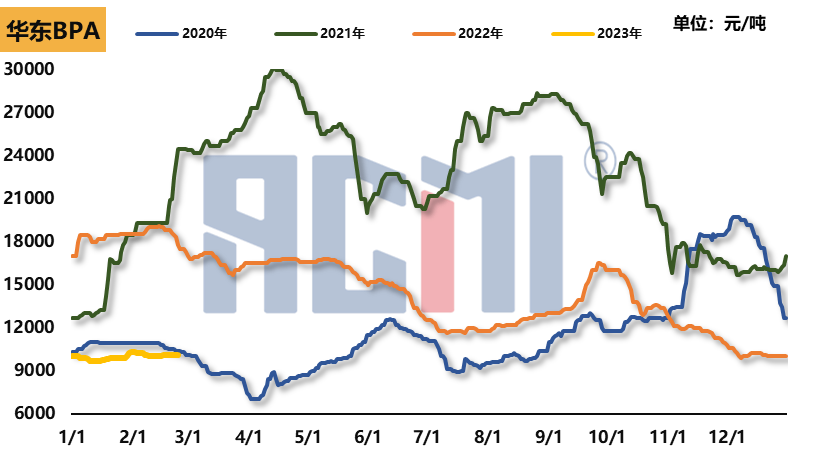

双酚A:

数据来源:CERA/ACMI

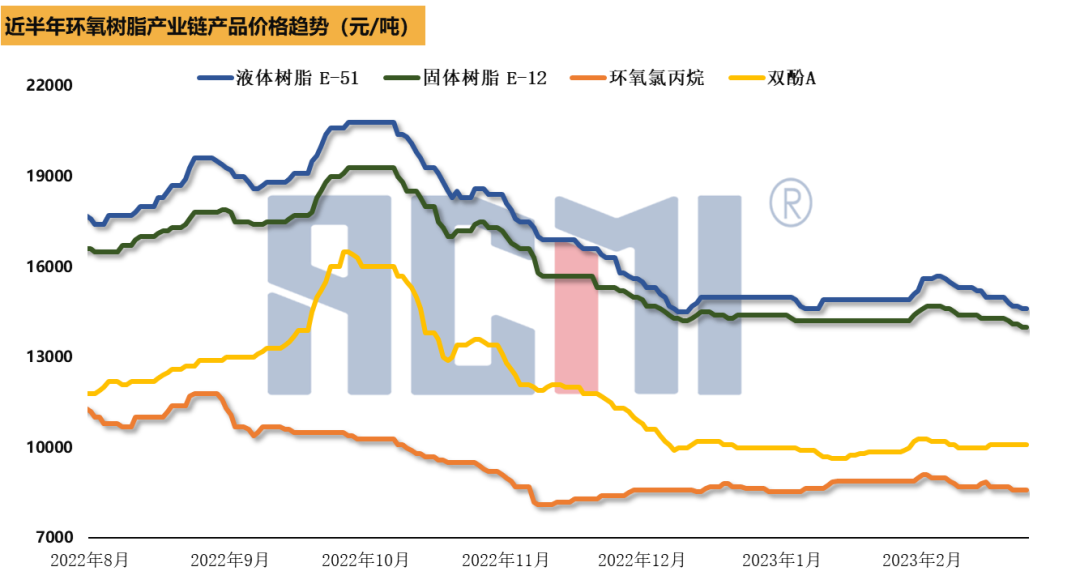

价格方面:上周双酚A市场横盘运行:截至2月24日,华东双酚A参考价格在10100元/吨。

受市场供求影响,石化企业报盘密集上调,上周酚酮价格持续走高,双酚A成本压力继续加大,按理论成本值计算,双酚A目前亏损程度已超500元/吨,对市场形成利好支撑,主力工厂报盘略有上调。但双酚A下游环氧树脂与PC行业也处于下行通道,以消耗合约为主,且接近月底的新合约周期,双酚A现货市场活跃度欠佳,即使厂商挺价,主流市场价格仍难有抬升,维持横盘状态。

原料方面:酚酮市场继续上行:丙酮最新参考价在5850元/吨,较前一周上涨350元;苯酚最新参考价在8300元/吨, 较前一周上涨150元。

装置情况:双酚A开工率高位,行业装置整体开工率在85成以上。

数据来源:CERA/ACMI

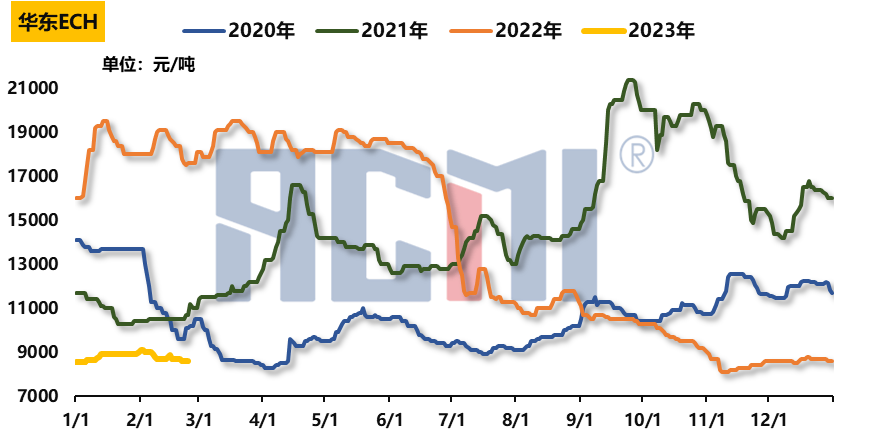

价格方面:上周环氧氯丙烷市场小幅下跌:截至2月24日,华东市场环氧氯丙烷参考价在8700元/吨,较前一周下跌100元。

成本端窄幅波动,目前丙烯和甘油法环氧氯丙烷理论成本都在市场价格之上,生产企业成本压力较大。上周环氧氯丙烷市场随着江苏海兴、山东民基、河北珈奥等主力工厂装置重启或提负荷,市场供应量预增;下游环氧树脂对原料的采购意愿不足,生产企业库存逐渐增加,报盘承压价格以下调为主,市场商谈重心略有松动。

原料方面:周内两种工艺路线ECH主原料价格小幅下跌:丙烯最新参考价在7600元/吨,较前一周下跌200元;华东99.5%甘油最新参考价在5000元/吨,较前一周基本持平。

装置情况:江苏海兴提负荷;山东民基、河北珈奥装置重启;宁波环洋、宁波镇海停车中;江苏瑞祥、瑞恒、豪邦、衢州巨化、湖北民腾等装置低负荷。行业整体开工率在5-6成。

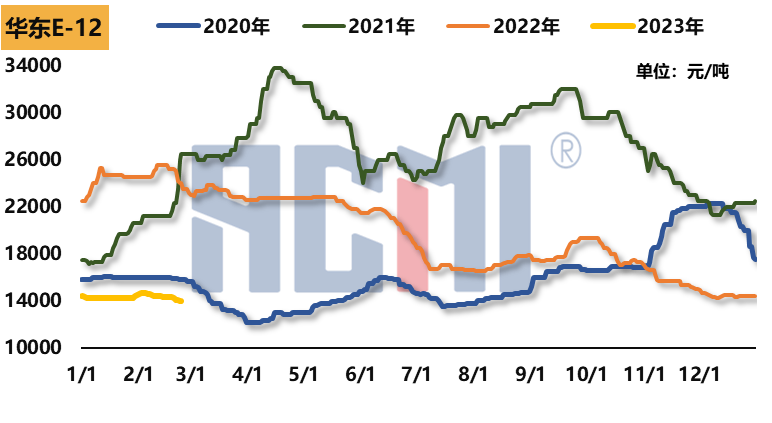

价格方面:上周国内环氧树脂市场继续走跌:截至2月24日,华东液体环氧树脂参考价14600元/吨,较前一周下跌400元/吨;固体环氧树脂参考价14000元/吨,较前一周下跌300元/吨。

本周酚酮价格继续上涨,厂商存挺价意向,但市场活跃度欠佳,价格仅维持横盘状态。ECH成本端波动有限,市场在海兴、民基、珈奥等装置提负或重启的利空影响下窄幅下挫。环氧树脂现货市场低迷,处于无量空跌的状态,由于价格已跌至成本线附近,主流工厂报价仍相对坚挺,但液体树脂主流市场成交价已跌至14500元/吨附近的低位。

装置方面:液体树脂整体开工率在5-6成,固体树脂整体开工率在4成左右。

三

上周价格参考

上周国内E-51、E-12环氧树脂上周价格如下(液体为净水出厂价,固体为华东送到价),仅供参考。

| 生产商 |

参考价格 |

装置 |

| 昆山南亚 |

暂不报价 | 正常运行 |

| 扬农锦湖 |

暂不报价 | 负荷低位 |

| 长春化工 |

15300 | 正常运行 |

| 南通星辰 |

15200 | 负荷七成 |

| 济南天茂 |

15300 | 平稳运行 |

| 江苏三木 |

14800 | 正常运行 |

| 珠海宏昌 |

15100 | 负荷七成 |

| 巴陵石化 |

15200 | 正常运行 |

| 浙江豪邦 | 14500 | 负荷五成 |

| 生产商 |

参考价格 |

装置 |

| 巴陵石化 | 14500 | 正常运行 |

| 黄山恒远 | 14300 | 正常运行 |

| 黄山五环 | 暂不报价 | 正常运行 |

| 黄山源润 | 14700 | 负荷五成 |

| 黄山恒泰 |

14600 | 负荷五成 |

| 黄山恒亮 |

14600 | 正常运行 |

| 黄山锦峰 |

15000 | 正常运行 |