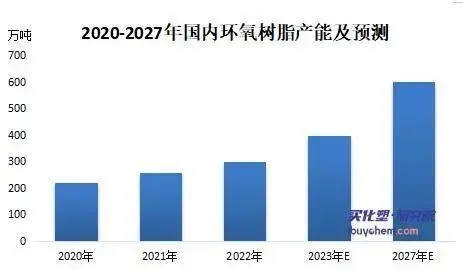

数据显示,截止2022年底国内环氧树脂产能达300万吨/年,产能增速达16.27%,其中2022年我国环氧树脂新增产能约45万吨/年,2022年部分环氧树脂装置因疫情、开工等因素影响,释放的树脂产量有限,年内环氧树脂产量仅在160万吨左右,几乎与2021年持平。

根据2022年增装置情况来看,由于行业竞争压力较大,且下游需求不足,部分环氧树脂工厂新装置投产延后至2023年。

据不完全统计,2023年国内环氧树脂新扩产能预计在95万吨/年左右,其中原定于2022年投产的浙江豪邦(2期)8万吨/年、东营赫邦8万吨/年等装置投产时间推迟到2023年。2024-2027年国内环氧树脂行业仍有大量新装置投产,届时国内环氧树脂产能将达600万吨/年以上。

而需求增速却远远不及上游产能增速,环氧树脂下游涂料、胶黏剂等终端行业增速放缓甚至出现下滑迹象,环氧树脂行业产能过剩问题更为尖锐,未来供应格局将发生剧变。

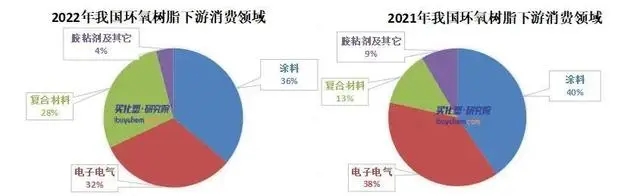

环氧树脂下游消费结构变化及趋势

从消费情况看,我国环氧树脂下游需求集中在风电、基建和电子电气等领域。随着国家施行绿色发展、产业结构转型升级等政策措施,环境治理力度加大,部分领域如涂料及胶黏剂需求占比出现下滑。而风电、核电及水电行业对风机叶片用高性能环氧树脂需求旺盛,复合材料领域需求占比提升。

复合材料领域:环氧树脂是复合材料中较为常用的树脂基体,环氧树脂基复合材料具有密度小、疲劳强度高、减振效果好等优势,可广泛应用于风电叶片、航空航天及军工、交通运输和体育器材等领域。

随着科技材料的更新换代,复合材料将逐渐替代钢、铝、木材、PVC等传统材料;且随着绿色发展理念的深入,复合材料将成为环氧树脂最具成长性的应用领域。风力发电、交通运输、航空航天以及国防军工等行业对轻质材料的需求有望推动市场增长。

据《“十四五”可再生能源发展规划》锚定碳达峰、碳中和目标,明确了“十四五”期间可再生能源发展的主要方向与目标。

“十四五”期间发电量增量在全社会用电量增量中的占比超过50%,风电和太阳能发电量实现翻倍,这意味着可再生能源将从原来能源电力消费的增量补充,转变为能源电力消费增量的主体。其中风电的需求量将会稳步推涨,对环氧树脂的市场产生相应利好。

涂料领域:

在涂料领域,环氧树脂以其化学稳定性高和耐腐蚀性强等优势被用作涂料中的成膜物质,是使用最多的涂料用树脂之一。

传统涂料生产需要大量的有机溶剂,涂膜时有机溶剂易挥发形成VOCs,造成环境污染。近年来随着消费者环保意识的提升以及节能减排工作的推进,社会对环保型产品的需求逐年增长,发展粉末涂料、水性涂料和UV涂料等环保型涂料已成为涂料行业的发展趋势。根据《中国涂料行业“十四五”规划》,到2025年环保型涂料产量占比将达到70%,较2018年提高28个百分点,意味着未来几年我国环保型涂料仍有巨大发展替代空间。我国粉末涂料市场需求的快速增长,固体环氧树脂消费需求有望保持增长。