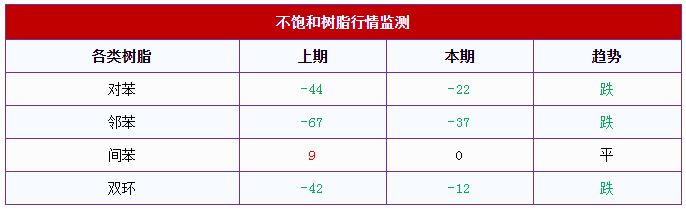

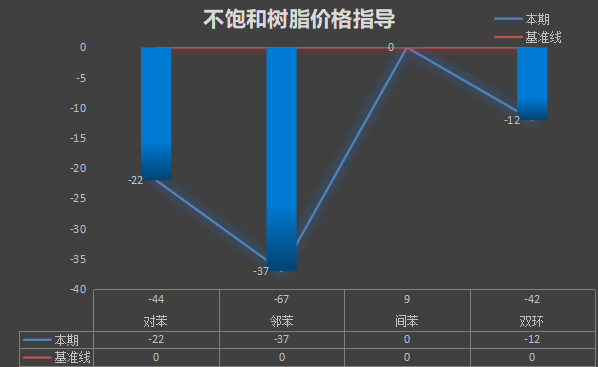

不饱和树脂

上周不饱和树脂市场宽幅走跌,各地市场价格受原材料持续下行及需求有限影响连续下调。主力原料市场持续低位下行,国内树脂工厂受压明显,商家预期弱势难改。目前国内终端行业进展依旧缓慢,对外出口受限,一系列利空因素将对树脂市场带来较长时间打压,这对今年的需求旺季都会产生较大影响。短期国内上下游市场难以恢复到预期状态,利空因素依旧占上风,因此预计本周不饱和树脂工厂依旧存在阴跌可能。

行情走势图

环氧树脂

上周环氧树脂市场延续跌势,场内交投未有显著改观。供应面黄山地区固体树脂工厂复产后受政策和下游需求限制较大,维持低负荷,液体树脂方面,装置负荷提升较为缓慢。疫情阴霾下的下游终端市场仍旧颓靡,原油市场暴跌,冲击化工市场,打击环氧树脂产业链心态面,加重业者看空情绪。综合而言,环氧树脂仍旧存跟跌原料风险,且前期累积较多库存待消化,市场受诸多利空因素限制,业者对后市多持消极心态,交投整体难言乐观,预计近期国内环氧树脂市场将延续弱势下跌态势。截止目前,华东地区液体树脂E-44商谈在16000-16500元/吨,山东地区商谈在12500-13000元/吨,黄山地区商谈在12500-13000元/吨。

乙二醇

预计本周乙二醇市场仍将延续弱势运行。先,海外公共卫生事件持续发酵,不仅利空成本端原油,而且造成乙二醇终端织造业的出口萎缩。其次,国内乙二醇装置大规模减产尚未落实,开工负荷仍维持在较高水平;而港口发货量持续低位,造成港口库存不断累积,逼近历史高位。后,下游聚酯开工负荷虽然回归到正常水平,但受终端需求不足影响产销清淡,库存有再度上升趋势。目前情况来看,乙二醇供需矛盾突出,宏观利空因素明显,后期走势仍然难以乐观。预计本周主流市场商谈区间在2900-3200元/吨。

二甘醇

上周二甘醇市场低位走跌,华东现货收于3120-3130元/吨。市场供需延续平淡,宏观面依旧弱势,市场整体投机意愿不高,商家多谨慎观望。偏弱情绪影响下,预计本周二甘醇市场仍将弱势整理运行。

丙烯酸

上周行情回顾:上周,国内丙烯酸及酯市场行情走势区间震荡下行。周内丙烯酸及酯厂家报盘明稳暗降,市场内实单成交价格跌跌不休。整体化工大环境面维持低迷态势,加上原料丙烯的价格前期大幅下降拖拽心态,国内丙烯酸市场整体交投氛围维持悲观看空为主。下游工厂询单及采购情况维持一般,对市场交投提振作用一般。截止到收盘,丙烯酸华东市场价格参考6200-6400元/吨左右;精酸实单参考6600-6700元/吨,实单成交有限。华东丙烯酸丁酯价格参考7300-7500元/吨附近,丙烯酸甲酯8200元/吨,丙烯酸乙酯8800元/吨附近,丙烯酸异辛酯8500元/吨。

后市行情预测:预计国内丙烯酸及酯市场或将持续弱势整理。进入本周,国内丙烯酸及酯或可延续价格徐徐趋弱走势,临近月底,市场人士销售积极性以及商谈热度都将提升,市场内实单让价空间或可增大。原料面虽丙烯价格走势窄幅回涨,但前期积累跌势较大,对目前丙烯酸及酯市场支撑作用有限。下游工厂在维持刚性需求的前提下入市采购积极性有限,压价及询单操作多维持谨慎。在目前原料成本以及下游需求多无利好引导下,预计国内丙烯酸及酯市场或可延续弱势整理,价格徐徐下滑趋势延续。

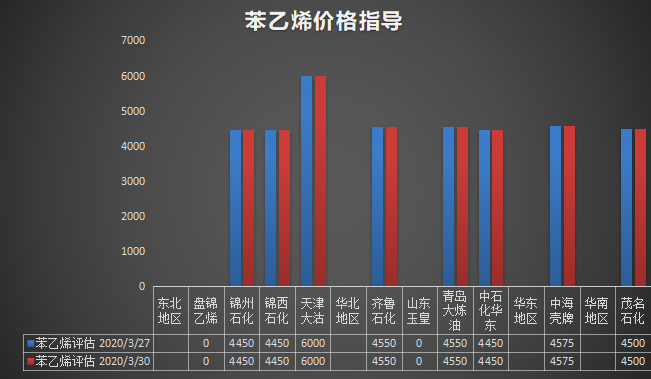

苯乙烯

短期国际疫情蔓延带来的金融市场持续动荡,在各国经济政策刺激下,原油下行趋势或有所缓解,但低迷局势未改。鉴于苯乙烯当前处于历史低位水平,外围短时修复向好会带动场内买气回补积极性。而就苯乙烯自身链条来看,上游纯苯低位震荡,支撑力度不足,在外围尚未明确释放好转信号之下,商家抄底谨慎,尤其近期市场现货压力依旧偏大,逢高落袋为安积极持续压制买盘追高兴趣。综合来看,短期苯乙烯暂维持低位横盘震荡走势。