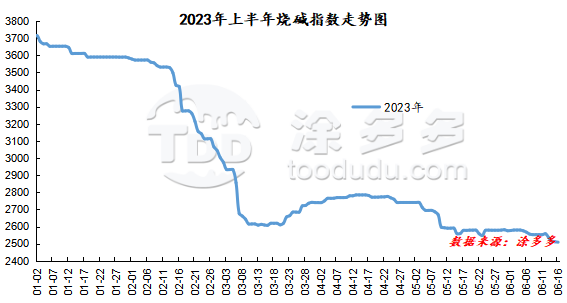

第一阶段

年初至3月下旬:断崖式下跌。本阶段市场跌跌不休,尤其是二月份,价格呈现断崖式下跌,市场整体运行比较低迷,各区域累计下跌幅度高达300-2000元/吨。首先基本面利空,此阶段氯碱装置开工处于较高水平,市场供应整体比较充足,但春节后需求恢复情况不理想,下游需求表现疲软导致企业整体出货情况比较清淡,并不能达到常态化去库的标准,市场供多需少价格下跌明显。其次各区域下游氧化铝采购价格频频下调,连续不断地压价行为使得市场无法喘息,山东地区下游氧化铝企业连续13次下调采购价格,累计下调幅度高达310元/吨,河南、山西、广西地区连续两个月下调,累计下调幅度高达940-2060元/吨。另外外盘方面订单情况不理想,且外盘价格偏弱对国内市场价格形成一定拖累。

第二阶段

3月下旬至4月中旬:小涨。在经历前期断崖式下跌后,市场在3月下旬出现好转,一方面部分企业装置有检修,供应面呈现区域性减少,烧碱库存压力较前期减小;另一方面下游需求出现改善,且高浓度碱受出口好转提振,主产区企业订单量增加,对市场形成一定支撑。供需支撑下市场止跌转涨。

第三阶段

4月中下旬至5月中旬:再次开启下行通道。在市场小幅上涨后,市场在此开启下行通道,部分地区市场呈现差异化运行。在此期间部分地区前期检修装置有所恢复,供应量整体比较充足,而下游接货积极性整体不高,企业出货不顺畅,故价格弱势下行为主;部分地区下游采买气氛提升,且供应面减少对市场同样存有支撑,商家入市操作积极性有所提升,市场走势整体较好,故价格出现小幅上涨。但整体来看烧碱市场依旧呈现下行走势,回吐了第二阶段的涨幅。

第四阶段

5月中旬至目前:低位震荡,创下新低。在第三阶段的整体下行后,市场陷入涨跌两难的局面,市场弱势震荡,各区域供需面存有差异,厂家及贸易商调价心态不一,价格涨跌互现。期间液碱市场震荡运行,市场走势存有差异化,而片碱市场出现短期的明显上涨,主要受供应面支撑,厂家库存下降,且下游采买气氛略有提升,短暂上行后价格再次出现下跌。在此阶段,烧碱价格指数创下2021年极端行情以来最低点位,截止6月16日,国内烧碱指数为2509.3,较年初相比下跌1204.75,幅度32.44%。