前情回顾

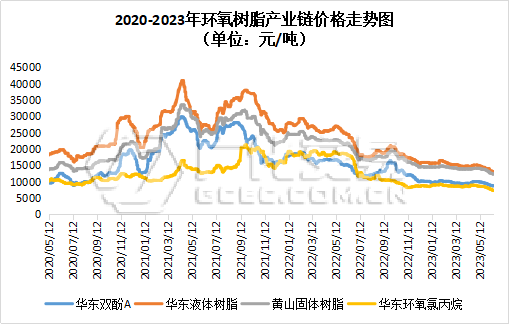

本周,国内环氧树脂市场重心下探,幅度相较上周稍显放缓。本周原料双酚A与环氧氯丙烷弱势持续,但跌势相较上周趋缓,树脂持货商观望原料状况,维持实单商谈。下游实单入市稀少,多刚需采买为主,实单放量寥寥。货商出货压力犹存,部分延续让利出货,低价货源尚在。低端价格的再下行带动商谈重心下滑,但下游买盘低迷持续,货商的让利出货亦未见实际成交有较大变化。市场利好不足,业者后市预期不佳,市场重心弱势整理。截至6月16日,华东地区液体树脂市场主流商谈价格参考在12800-13100元/吨,较上周价格下跌200元/吨;黄山地区固体树脂市场主流商谈价格参考在11800-12300元/吨,较上周价格下跌250元/吨。

环氧树脂主要地区本周价格

市场主要影响因素

原料面

双酚A:本周双酚A市场小跌后稳。周内国际原油起伏不定,但酚酮价格波动不大,双酚A成本压力显现,主力厂与持货商低出意愿减弱,周初阶段性下跌后波动渐微。下游环氧树脂及PC整体负荷下降,对原料需求多刚需为主,市场现货交投放量不一般,各区域市场差价进一步缩小。装置方面,本周行业开工率在66.65%。截至6月16日,华东地区双酚A主流商谈价格参考在8600-8700元/吨,较上周价格下跌250元/吨。

环氧氯丙烷:本周环氧氯丙烷市场下跌持续,市场利好消息仍无,持货商心态承压。周内依旧市买方市场,主要下游环氧树脂因订单匮乏、出货承压与库存高位等利空制约,树脂厂商多以降负或停车规避风险。且天气转热之后,树脂进入传统淡季,ECH消费量下降,市场供需失衡,环氧氯丙烷价格下行拖拽整体行业负向循环。低迷需求下游多以合约消耗或库存为主,市场新单多以小额刚需为主,且重心低位,部分装置停车亦难阻市场下行。装置方面,本周行业开工率在47.29%。截至6月16日,华东地区环氧氯丙烷主流商谈价格参考在7200-7300元/吨,较上周价格下跌400元/吨。

供应面

本周,华东地区液体树脂负荷下降,整体开工率在45.5%。液体工厂装置部分检修或停车,固体部分装置检修,总体开工负荷下降,供大于求,场内供应一般,但库存高位。

需求面

终端行业消费低迷,进入传统淡季,下游需求进一步削弱,入场买盘积极性不高,实单放量不足,后续须知下游需求恢复状况。

后市预测

整体来看,原料跌至低位,走势或将放缓,树脂成本端支撑有限,下游终端需求低迷,难有起色,部分装置重启中,开工小升,成本供需偏空,市场弱势运行。但市场价格跌至近年至低位,货商让利有限,市场波动相较有限。环氧树脂市场或窄幅整理为主,后续需关注上下游市场动态。