1. 新兴领域带动高频高速树脂需求

1.1. 5G、智能车以及算力需求等爆发,带动高频高速 PCB 需求

PCB 是电子行业不可或缺原件,新兴产业推动高频高速化发展。PCB 是组装电子零件用的基板。主要用于连接各种电子零组件形成预定电路, 有“电子产品之母”之称。覆铜板是电子工业的基础材料,主要用于加 工制造 PCB 印制电路板,承担着 PCB 的导电、绝缘、支撑 三大功能, 被广泛应用于通讯设备、汽车电子、消费电子、工控、医疗、航空航天 等领域。

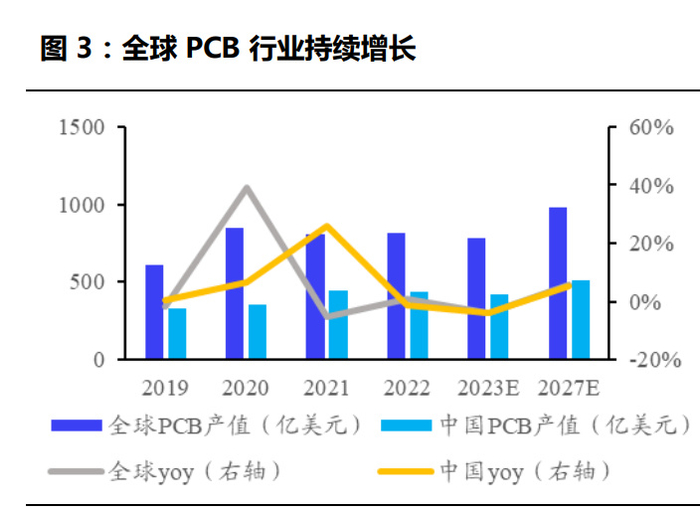

受益于下游需求的爆发,高频高速 PCB 需求将快速增长。据 Market Watch 预测,预计 2022-2027 年,全球 PCB 产值将从 817 亿美元达 到约 984 亿美元,CAGR 达 3.8%;中国 PCB 产值将从 436 亿美元达 到约 511 亿美元,CAGR 达 3.3%。其中,由于 5G、智能车以及算力需 求等爆发,QY Research 预计 2022-2027 年,全球高频高速 PCB 产值 将从 27 亿美元达到约 46 亿美元,CAGR达 11.40%,增长速度显著高于 PCB 行业整体增速。

(1)通讯技术发展推动高频高速趋势

5G 推动高频高速趋势。随着 5G、智能汽车、物联网等产业快速发展, 信息传送进入高频领域。5G 从基站数量和单站 PCB 用量两个方面拉动 特种电子树脂需求。近年来,在新基建等政策引领下,我国 5G 网络稳 步推进。我国三家基础电信企业和中国铁塔股份有限公司累计完成 5G 投资 1803 亿元,截止 2023 年 6 月,我国 5G 基站数量已达 293.7 万 个,渗透率达 26%。从产业规模上看,5G 基站具有精度高、覆盖半径 小的特性,同等覆盖范围需配置的 5G 基站数可达到 4G 基站数的 1.5 倍,且基站天线仍延续大规模阵列化和一体化有源天线的趋势,导致单 个基站 PCB 板面积大幅提升,由此对高频通信材料的需求也将大幅提升。 此外,根据 5G Massive MIMO 白皮书,为实现通讯速率及容量方面升 级,5G 采用 Massive MIMO 技术,相比于 TDD 网络 2/4/8 的天线数量,Massive MIMO 天线通道数大幅增加,通道数可达 32 或者 64, 天线阵子数可达 192、512。且 5G 天线对集成度有较高要求,需采用 更多层的 PCB,PCB 用量显著增加,为高频通信材料行业提供了快速成 长的历史机遇。

(2)汽车电动化智能化推动高频高速趋势

汽车电动化智能化助力高频 PCB 需求提升。PCB 广泛应用于传统汽车 领域与新能源汽车领域,主要应用于动力控制系统、安全控制系统、车 身电子系统、娱乐通讯四大系统。新能源汽车中高价值量汽车电子是汽 车 PCB 快速发展的重要基础。根据中国产业研究网测算,国内紧凑型乘 用车中汽车电子占成本的比重约为 15%,中高端乘用车中汽车电子占成 本的比重约为 28%,而新能源汽车电子占成本的比重高达 47%-65%。 近年来,新能源汽车销量及保有量增长迅速,新能源汽车产销量增长及渗透率提升将为整车 PCB 配套及上游电子级树脂材料带来了充裕的增 量空间。

汽车行业自动驾驶、数字化、电动化趋势以及 5G 技术发展所带来的高 通讯速率支撑,为汽车辅助驾驶系统的进一步发展提供了良好的支持。 自动机工程师学会将智能驾驶的等级分为五个等级,目前我们正处于 ADAS 阶段。作为 ADAS 系统主力传感器,毫米波雷达在行业中渗透率 有望进一步提升。由于毫米波雷达需准确快速接收目标反射信号,经后 方处理后快速准确地获取汽车车身周围的物理环境信息后通过 ECU 进 行智能处理,因此对于高频通信材料有较高要求。佐思汽研数据库显示, 2022 年,中国乘用车市场(不含进口车型)包括自主品牌与合资品牌 所售车型中,共有 867.0 万辆车配备有毫米波雷达,五颗毫米波雷达方 案覆盖 L2、L2.5、L2.9 自动驾驶车型,2022 年配备毫米波雷达汽车销 量达 60.9 万辆。随着车载毫米波雷达规模进一步扩大,高频树脂材料需求有望迎来放量增长。

(3)算力需求爆发推动高频高速趋势

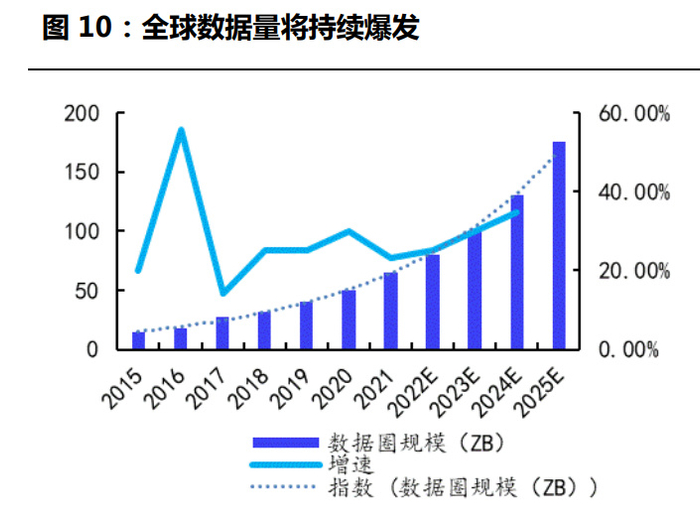

算力需求提升远期将拉动高频高速树脂用量。近期 OpenAI 的 ChatGPT 的显著成功推动了人工智能应用发展的商业化。AI 将在未来 5 至 10 年 内成为电子行业的主要驱动力。而模型训练需要海量参数,其训练和推 理过程需要消耗大量算力以及大量服务器支持。根据汉能投资集团测算, 1、训练方面:1746 亿参数的 GPT-3 模型大约需要 375-625 台 8 卡 DGX A100 服务器(对应训练时间 10 天左右),对应 A100 GPU 数量 约 3000-5000 张。汉能投资集团推测国内确定性较大的训练方面的新 增算力需求为 11,250-18,750 PFlops。2、推理方面:以 A100 GPU 单 卡单字输出需要 350ms 为基准计算,假设每日访问客户数量为 2,000 万人,单客户每日发问 ChatGPT 应用 10 次,单次需要 50 字回答,则 每日消耗 GPU 的计算时间为 972,222 个运行小时,对应的 GPU 需求数量为 40509 个,换算成算力约 25000 PFlops。同时,随着新模型推进, 新的参数需求量将直线增长。IDC 显示到 2025 年全球数据创建量预计 将增长到 180ZB 以上,数据创建量增长强劲,数据存储容量的安装基 数预计将同步增加,对高频 PCB 产品性能以及特种电子级树脂要求也会 增加。

服务器更新迭代速度加快,高频高速 PCB 市场迎增长空间。CPU 是服 务器的核心部件,在服务器平台升级换代中起决定作用。作为计算机的 运算核心与控制核心,CPU 负责读取电脑中所有操作指令,对指令译码执行指令。需与芯片、PCB 版、内存和硬盘相互配合才能发挥出较好的 效能。当 CPU 架构发生重大升级时,配套组件也需同步升级,共同推 进服务器平台更新迭代。2019 年 5 月,Intel 正式发布 PCLe5.0,相较于 上一代 PCLe4.0, 相比较之前 PCIE 4.0 的 16GT/s,PCIE5.0 将信号速 率翻倍到 32GT/s,x16 双工带宽接近 128GB/s。极高的信号速率,使 得 PCIE5.0 能够更好的支持对吞吐量要求高的高性能设备,如用于 AI 的 GPU,网络设备等。同时也具备较高的信号完整性,可以连接显卡、 SSD 配件以及平台总线使用。因此,基于 AI 服务器在高性能计算资源、 内存和村塾以及网络连接方面的升级,AI 服务器 PCB 用量将有所提升。 通用服务器 PCB 采用 8-10 层 M6 板为主,训练服务器 PCB 18-20 层 M8 板,推理型服务器 PCB 为 14-16 层 M6 板。 2023 年 1 月,Intel 发布第四代 Xeon 处理器,AMD 也于 2022 年 11 月发布第四代 EPYC 处理器,随着服务器进一步升级更新及新一代 CPU 渗透率提升,相关 高频 PCB、高频 CCL 及上游电子级树脂厂商将会从中获益。

1.2. PCB 的高频高速化带来基材树脂的需求转变

作为覆铜板三大原材料之一,电子级树脂很大程度上决定了覆铜板性能以及最终的应用场景。特种电子树脂指的是基于差异化性能需求专门设 计的具有特殊的骨架结构 和官能团的一系列新型热固性树脂,由特种 电子树脂组合制成的覆铜板,其刚性、耐热性、吸水性、线性膨胀系数、 尺寸稳定性以 及介电性能等指标得以相应改善。覆铜板生产工艺流程 包括:调胶、上胶含浸、半固化片切片、排版、上料铜箔热压、裁切和 检验等步骤。电子树脂应用于调胶流程,该流程系覆铜板生产的核心工 艺环节;由于覆铜板的理化性能、介电性能及环境性能主要由胶液配方 决定,因此覆铜板生产厂商通过研制不同的胶液配方,以适配 PCB 生 产企业及终端客户的多样化、差异化需求。

无铅化、轻薄化、高频高速化成为电子树脂研发和制造的最新技术趋势。 随着移动通信技术的发展与行业环保要求提高,基于环氧树脂的覆铜板 材料逐渐难以满足高频高速应用需求,具有规整分子构型和固化后较少 极性基团产生的苯并噁嗪树脂、马来酰亚胺树脂、官能化聚苯醚树脂等 新型电子树脂应运而生,无铅化、轻薄化、高频高速化成为电子树脂研发和制造的最新技术趋势。

电子信息产品高频化、高速化对印刷板的信号传输速率与介质损耗提出 了更高要求,CCL 使用的树脂种类也会发生变化。其中,信号传送速率 与材料介电常数(DK)的平方根成反比关系,高介电常数容易引起信号 传输延迟;信号损耗与介质损耗(Df)成正比关系,介质损耗越小信号 损耗也越小。因此,高频基板材料必须维持较小的 Dk 与 Df。而降低覆 铜板介质材料的 Dk 与 Df 主要可以通过树脂选择、树脂含量与增强材料 三种途径实现。Low Loss(低损耗)等级以上(基材 Df≤0.008)的高 频高速电路用覆铜板,所用的主流树脂组成工艺路线有两条:一条是 PTFE 为代表的热塑性树脂体系构成的工艺路线;另一条是以碳氢树脂 或者改性聚苯醚树脂为代表的热固性树脂体系构成的工艺路线。

“PPO 为主体+交联剂”为当前的主流树脂路线。在高频高速基板材料 的发展初级阶段,PTFE 树脂因其容易实现低介电损失性成为最早被使 用的最成熟的特种树脂,但其工业化成本较高。并且由于是热塑性树脂, PTFE 在实现天线基板多层化、基材结构复合化方面,面临着不少工艺、 设备配套等方面的困难问题。聚苯醚(PPO 或 PPE)的介电性能仅次于 PTFE,同时 PPO 材料的可加工性比 PTFE 材料好很多。因此,在热固 性树脂体系构成的第二条工艺路线中,目前是以“PPO 为主体+ 交联 剂(交联剂可为双马酰亚胺树脂、三烯丙基三异氰酸脂(TAIC)、碳氢树 脂等)”为主流路线。同时,高频高速电路用覆铜板用树脂组成设计技 术近几年还不断推进,出现了以改性马来酰亚胺(双、多官能团型)为 主树脂的工艺路线;以特种环氧树脂(双环戊二烯型、联苯醚型等)+ 苯并噁嗪树脂的工艺路线等构成的极低损耗(Very Low Loss)等级, 以及在极低损耗等级以下的高频高速电路用基材的覆铜板品种。

电子树脂国产化浪潮推进,国内企业迎来发展机遇。我国电子树脂生产 企业起步较晚,产品性能参数、质量和稳定性与经营多年的国际企业存 在一定差距。目前在供给结构上,我国电子树脂产能以基础液态环氧树 脂居多,高品质的特种电子树脂较少;能够满足下游 PCB 行业在绿色 环保(无铅无卤)、轻薄化、高速高频等方面要求的特种电子树脂供应 紧张、高度依赖进口。目前电子树脂主要供应商为日本大金、杜邦、旭 化成、SABIC、三菱瓦斯在内的外资企业以及晋一化工、长春化工在内 的台资企业。在我国战略性布局电子信息产业及新材料产业的大背景下, 电子树脂行业的市场结构亟待进一步优化,应用于中高端覆铜板生产的 高性能电子树脂存在较大的国产化空间,国内包括东材科技、圣泉集团、 宏昌电子以及同宇新材在内的电子树脂生产企业蕴含巨大的市场空间 和发展潜力。

1.3. PTFE:高端化趋势明显,国内企业已取得技术突破

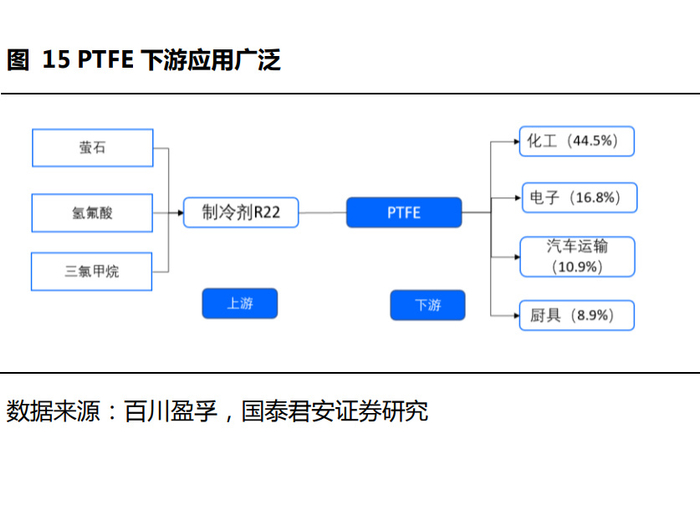

聚四氟乙烯(PTFE)是由四氟乙烯聚合而成的高分子化合物,是一种重 要的有机氟材料,具有“塑料王”之称。聚四氟乙烯制品是由 PTFE 树 脂经成型加工的方式制成的各种材料,其保持了 PTFE 的各种优异性能。 PTFE 上游涉及基础化工原料萤石、氢氟酸和三氯甲烷,成品下游需求 主要来自于国防、航空航天、石油化工、电子、机械和医疗等领域。

PTFE 分子结构使其具备良好的介电性能,目前已成高频覆铜板主流基 体。PTFE 结构式为—CF2-CF2— ,其分子主链由 C—C 键构成,所有 的侧键都为 C—F 键,由于 C—F 键的键能比 C—H 键高,电子云对 C—C 键的屏蔽作用大于氢原子,在碳碳骨架外形成了一个 “氟代”保护层;同时,PTFE 分子是完全对称的无支链的线性高分子,分子无极性。PTFE 独特的结构决定了其具有各种优异的性能: 高度的化学稳定性,不溶于 任何酸、碱和有机溶剂; 极强的耐高低温性能,在-180~250 ℃可长期 使用; 良好的电绝缘性和抗老化能力; 高润滑不粘性; 抗辐射性等。 1960 年,美国杜邦公司首次将 PTFE 树脂用于高频覆铜板的生产,经 过近 60 年的发展,PTFE 高频覆铜板的制造技术在不断进步,品种也多 样化,已成为现代通信领域不可缺少的材料之一。

PTFE 易蠕变且耐磨性差,有极高的熔体黏度,需进行改性才能适应覆 铜板生产。因此,对 PTFE 进行改性,开发新型 PTFE 复合材料,已成 为目前 PTFE 的主要研究和发展方向。 目前,PTFE 的改性主要采用 复合的原则,将其与其他材料相结合以弥补 PTFE 的缺陷。改性的方法 主要有: 表面改性、填充改性和共混改性等。其中表面改性是指在 PTFE 表面的分子链中加入极性基团,使其表面粗糙度增大,主要采用化学处 理法中的偶联剂的办法。填充改性主要包括的是填料改性和纤维增强, 常见的无机填料有碳酸钙、二氧化硅、炭黑、 二氧化钛等无机物;而 纤维增强主要指的是在 PTFE 中加入电子级的玻纤布,从而降低 PTFE的热膨胀性能。共混改性就是将多种,通常是两种以上的聚合物混合在 一起,主要包括物理混合和化学混合。目前,PTFE 覆铜板种类主要有 短玻纤/玻纤布增强型、无机填料增强型、高介电常数型、无机填料/玻 纤布增强型,每个种类都可以按介电常数的不同形成不同产品,满足不 同产品需求。

高能覆铜板领域由美日头部企业占据,前五大厂商占比达 90%。海外企 业积极开拓高端市场,近年来接连推出高频、低传输损耗覆铜板新品种, 技术水平远超国内公司和台资企业。目前全球领先的高频覆铜板供应商 主要有美国三巨头罗杰斯、泰康利、伊索拉和日本的松下电工、日立化 成。

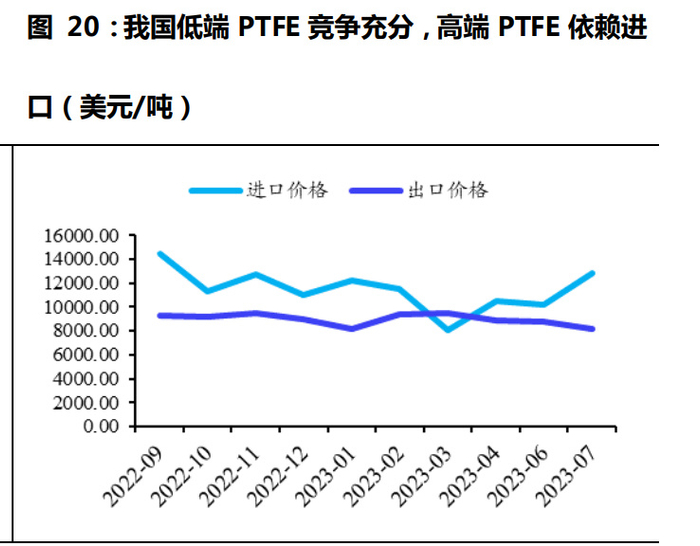

我国 PTFE 产能集中度较高,但主要集中在注塑型中低端产品,低端产 能过剩且仍处于扩张阶段。国内 PTFE 产能主要集中在东岳化工、中昊 晨光、浙江巨化、江西理文和鲁西化工等企业,CAR4 达 63.54%。近 二十多年来随着国内氟化工技术的突破,PTFE 产能逐渐从海外向中国 转移,2019 年在全球总产能中占比超过 40%。由于国内制冷剂企业所 需低端 PTFE 行业壁垒较低,行业曾经历盲目扩张阶段,整体开工率连 续五年维持 50%-70%。目前,我国 PTFE 常年处于净出口状态,低端 PTFE竞争充分但高端PTFE严重依赖进口,进口价格普遍高于出口价格。

国内 PTFE 高频覆铜板企业已取得技术突破,PTFE 树脂扩产加速。广 东生益公司推出 CGA-500 系列、天线射频电路用玻璃布增强 PTFE 覆 铜板产品,在高频领域具备聚四氟乙烯 ( PTFE) 和碳氢两个系列的产品。 浙江华正公司高频板 H5 系列已实现量产,同时又从部分专利公开信息 来看,南京大学、江苏迪飞达电子有限公司等也在积极研发聚四氟乙烯 高频覆铜板开发了 HC 系列和 HN 系列,PTFE 和碳氢系列产品种类丰 富。树脂供应方面,昊华科技、巨化股份等多家国内大型 PTFE 生产企 业正积极布局高端 PTFE,有望缓解我国严重依赖进口的被动局面。

1.4. 碳氢树脂:高频覆铜板用碳氢树脂体系仍处于探索阶段

碳氢树脂性质良好,在高频高速覆铜板领域的用量日益扩大。碳氢树脂 是指仅由 C、H 两种元素组成的饱和及不饱和聚合物。其分子链中 C- H 键的极性小,C-H 及 C-C 键能高、极化率低、密度小,因此碳氢 聚合物具有优异的介电性能及耐热稳定性。且碳氢树脂来源广泛、价格 低廉,具有较高的性价比,是非常具有竞争力的高频、高速及高性能电 路基板用树脂基体。

设计符合覆铜板用碳氢树脂体系配方,是国内外企业技术突破的方向。 碳氢树脂作为一种热塑性树脂,存在力学强度低、热性能不足等问题。 覆铜板用碳氢树脂需增强改性,提高碳氢树脂材料的力学强度和耐高温 性能。具体可通过分子中不饱和双键的交联反应形成高度交联的互穿聚 合物网络结构,使其由热塑性向热固型树脂转变实现。覆铜板用碳氢树 脂需满足以下条件:①分子结构中必须含有不饱和烯键或具有反应活性 的原子团,且分子链上的活性官能团数目须大于 2。②需有适宜的分子 量及分布。③交联固化反应后,应具有热固性树脂的特性。④满足湿法 工艺的要求。

国外率先开展高频高速覆铜板用树脂配方研发并已取得成果。目前国内 外高频高速覆铜板用碳氢树脂研发路线主要有:①碳氢树脂为主体的树 脂;②双键改性聚苯醚/马来酰亚胺+碳氢树脂;③碳氢树脂与其他类型 的树脂如环氧树脂、苯并噁嗪树脂配合使用。Rogers 将低分子量的聚 丁二烯或聚异戊二烯、玻纤布、填料、阻燃剂和引发剂等组合以合适的 组分配比制备电路基板,呈现优异的低介电性能;2017 年,日本松下 开始研究碳氢树脂在马系覆铜板中的应用,2018 年推出的 M-7N 产品 就用到了碳氢树脂。松下以双键末端的聚苯醚和分子量低于 10000 的丁 苯共聚物作为基体树脂,与固化剂、阻燃剂充分分散后得到的树脂清漆 并涂布在铜箔表面,制备出具有优良介电性能、耐热和成膜性能的覆铜 板。2023 年,松下研制的热固性碳氢树脂覆铜板(也可能还是碳氢树 脂为主体,配少量热固性树脂)或将面市。

我国对高频电子电路基材用碳氢树脂的研究、生产起步较晚,尚未实现 大规模量产和应用。目前全球高频电子电路基材用碳氢树脂生产企业主 要集中在美国、日本、德国等地区,主要企业为沙多玛、科腾高性能聚 合物公司、旭化成株式会社、曹达株式会社等。相比而言,中国的四川 东材科技集团股份有限公司虽然研发出高频电子电路基材用碳氢树脂, 但尚未实现大规模量产和应用。

下游碳氢覆铜板厂商已实现量产,为电子级碳氢树脂的进口替代提供技 术支持。近年来,生益科技、南亚新材等覆铜板公司在碳氢高速高频覆 铜板产品领域重点投入,产品核心性能已比肩海外龙头企业。其中,生 益科技于 2012 年开始高频高速板材研发,目前已有 S7136H、LNB33 等碳氢高频覆铜板投产,并获得了华为、中兴、诺基亚、浪潮等先进通 讯、服务器终端客户的认可。2020 年 11 月,生益科技企业集团率先在 国际上提出两项热固碳氢覆铜板 IEC 标准,体现了生益科技在碳氢覆铜 板配方及制造技术上的领先性。南亚新材不断完善碳氢系列产品, NYHP-7300 L 、NYHP-7003C 等产品已经在国内主流天线终端导入量 产。此外,中英科技持续加大碳氢树脂基覆铜板研发力度,ZYC8350T/TL 等产品已完成中试。

1.5. PPO:行业壁垒较高且供需格局偏紧,布局企业有望迎来快速成 长机会

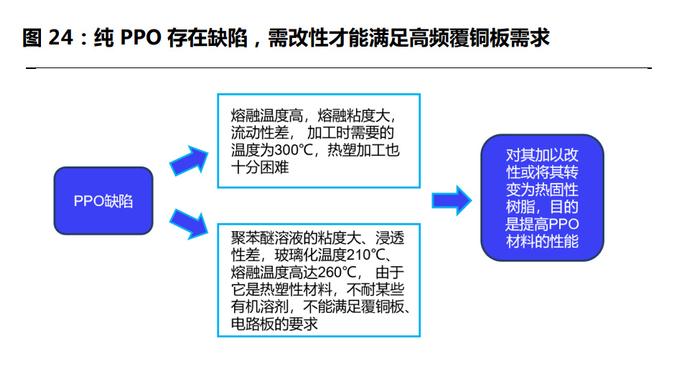

聚苯醚性能优良,可用于提升覆铜板的电性能。聚苯醚简称 PPO,是一 种线型的、非结晶性的耐高温的热塑性树脂,聚苯醚工业化生产包括单 体 2,6-二甲基苯酚合成和聚苯醚合成两部分。在金属氧化物催化剂的作 用下,苯酚与甲醇在高温下发生甲基化反应生产出 2,6-二甲基苯酚,再 通过 2,6-二甲基苯酚为单体进行氧化偶合缩聚反应,得到聚苯醚。PPO 具备优良的力学性能、耐热耐水性、电气绝缘性及良好的耐化学药品性, 因此被认为是覆铜板类电子电气领域最有应用潜力的基体树脂之一。

低分子量 PPO 无法满足电子产品轻薄化、多功能化需求,必须经热固 性改性后才能满足覆铜板的使用要求。由于 PPO 是一种热塑性树脂, 其具有耐芳香烃及卤代烃等溶剂性差;在熔融状态下黏度较高,加工成 型较为困难等缺点。这些缺点限制了 PPO 在电子电气、汽车工业领域 的应用,因此需要对其进行改性使其能形成交联固化的热固性树脂,来 改善其耐溶剂性和加工难度等性能。

改性 PPO 主要包括共混改性 PPO 和结构官能化法改性 PPO。其中, 共混改性 PPO 是指常采用合金化或加入活性稀释剂等方法对 PPO 进行 改性。结构官能化法是 PPO 改性中最有前景的一种,它是指在 PPO 结 构中引入一些可参与反应或极性较大的官能团,通过这些基团的引入, 改善 PPO 与其它共混树脂或塑料的相容性和反应性,得到性能优异的 改性体系。

PPO 改性研究工作经历了数十年演进,覆铜板用 PPO 改性技术逐渐成 熟。1957 年,GE 公司首次通过氧化偶合法,由 2,6-二甲基苯酚聚合 得到 PPO,并于 1965 年实现了工业化生产。20 世纪 80 年代开始,公 司首次用“Noryl”的塑料片材覆上铜箔压制成覆铜板,但没有改变 PPO 热塑性材料的本质,无法满足覆铜板的性能要求。随后,住友、松 下、GE 等公司针对 PPO 热固性不足、浸渍性差等问题展开研究,合成 了热固性良好的 PPO 树脂用于覆铜板制造。目前,覆铜板用聚苯醚改 性技术可通过 PPO 分子量再分配技术和直接合成低分子量改性聚苯醚 两种方法实现。PPO 分子量再分配是通过高分子量的 PPO 和二酚单体 在催化剂的作用下进行反应,使高分子量 PPO 的主链断裂,生成低分 子量的 PPO。直接合成低分子量改性 PPO 指通过氧化偶合法由 2,6- 二甲基苯酚聚合到一定程度时,加入耦合剂或终止反应,即可得到所需 分子量的双官能或单官能的 PPO。

AI 浪潮催动 PPO 需求的快速提升。由于 PPO 性能优异,广泛应用于 高端 AI 服务器用覆铜板基材。随着 AI 发展带动的服务器数量增长、单 机 PCB 面积与层数提升以及对高频高速覆铜板需求提升,PPO 市场发 展前景广阔。据 TrendForce 预测,23-26 年 AI 服务器出货量为 1183、 1504、1895、2369 千台,同比增长 38.4%、27.1%、26.0%、25.0%。 据财联社,目前 PPO 行业规模约 1000 吨,而每 100 万台 AI 服务器对 PPO 的新增需求就超 1000 吨。因此,未来三年内,仅 AI 服务器领域 带来的 PPO 新增需求或将超过 1500 吨。

PPO 树脂行业壁垒较高,供给紧缺将带动 PPO 价格上涨。高频高速 PCB的 PPO 树脂需要改性,并非所有的 PPO 厂家都可以用作高频高速 PCB 基材树脂。且 PPO 需要通过下游 CCL、PCB 和终端服务器厂商的三重 认证,供应商资质极难拿到,整个认证周期在 1 年以上甚至 2 年,进入 壁垒较高。目前全球 PPO 产能高度集中在少数发达国家的相关企业。 据财联社报道,目前全球仅有沙比克、旭化成、日本三菱瓦斯化学等少 数几家企业掌握了工业化生产 PPO 的能力,其中沙比克作为全球唯一 的 PCB 用 PPO 树脂供应商,PPO 产能为 13.5 万吨/年,2022 年销量 仅有 1000 余吨。国内仅有圣泉集团、南通星辰和鑫宝新材等几家公司 有 PPO 的产能布局。据财联社,目前 PPO 的市场价格大概 70 万-80 万/吨,考虑到曾经行业高点的 100 万元/吨,如果供需格局持续偏紧, 未来 PPO 价格仍有较大的上涨空间。

国内企业加速技术瓶颈突破,相关 PPO 布局企业受益。目前中国蓝星 集团是聚苯醚最大的生产企业,2020 年自主研发技术新建产能 3 万吨, 目前总产能达 5 万吨。2017 年,邯郸市峰峰鑫宝新材料有限公司收条 溶液法聚苯醚原粉生产线试车成功,年产 1 万吨;其唐山工厂内建设有 10条全自动改性生产线其装置产能12万吨/年,是国内较大产能的PPO 项目。鉴于 PPO 在电子领域的应用前景,我国企业加速 PPO 技术研发 及产能布局,有望突破国外垄断局面。目前,圣泉集团 5G/6G 通讯用 PPO 产品于 2023 年成功实现了量产,并率先通过终端客户认证;同宇 新材自主研发羟基化聚苯醚树脂以及官能化改性聚苯醚树脂已完成研 发工作,处于中试阶段;宏昌电子开发的 PPO 已通过应用于无锡宏仁 的部分高频高速板,因此已间接进入 Intel 高频高速板选材参考平台; 此外,东材科技等企业均有 PPO 相关的产能布局及扩产计划。随着人 工智能产业的持续发展,PPO 相关布局企业有望迎来新的利润增长点。

2. 封装材料:环氧树脂是应用最广泛的封装材料

2.1. 环氧模塑料是应用最广泛的封装材料

集成电路封装是将通过测试的晶圆按照产品型号及功能需求加工得到 独立芯片的过程。其是半导体芯片制造的后道工序,是实现芯片功能、 保障器件系统正常运行的关键环节之一。整个封装流程需要用到的材料 主要有芯片粘结材料、陶瓷封装材料、键合丝、引线框架、封装基板、 切割材料等。

环氧塑封料是最主流封装材料,环氧树脂为其基体树脂。按照封装材料 种类的不同,电子器件封装可以分为金属封装、陶瓷封装和塑料封装三 种。环氧塑封料(Epoxy Molding Compound,简称 EMC)全称为 环氧树脂模塑料,是用于半导体封装的一种热固性化学材料,是由环氧 树脂为基体树脂,以高性能酚醛树脂为固化剂,加入硅微粉等填料,以 及添加多种助剂加工而成,主要功能为保护半导体芯片不受外界环境 (水汽、温度、污染等)的影响,并实现导热、绝缘、耐湿、耐压、支撑等复合功能。(环氧)塑封具有成本低、尺寸小、质量小、可批量生产 等优点,根据中国科学院上海微系统与信息技术研究所 SIMIT 战略研 究室公布的《我国集成电路材料专题系列报告》,90%以上的集成电路 均采用环氧塑封料作为包封材料。

世界半导体封装技术经历了五个发展阶段。目前,全球半导体封装的主 流正处在第三阶段的成熟期与快速发展期,以 CSP 和 BGA 等主要封装 形式进入大规模生产阶段,同时也在向第四、第五阶段发展。

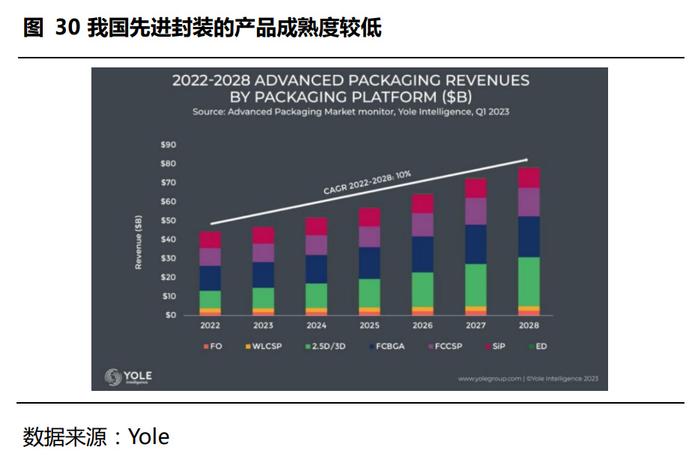

封装市场的快速增长将带动环氧塑封料的需求,同时先进封装市场增速 将显著快于传统封装市场增速将带动不同环氧塑封料产品需求结构的 变化。近年来,全球半导体封装测试市场规模增长明显,在摩尔定律不 断逼近物理极限大背景下,半导体前道和后道工序加速融合,先进封装 成为行业关注焦点,并将重塑半导体行业竞争格局。2022 年先进封装 市场在整个集成电路封装市场中占比约为 47%。随着晶圆代工厂、IDM (集成器件制造商)涉足先进封装业务,Chiplet(芯粒)技术引领先进 封装发展,多片异构成未来主流。根据 Yole 预测,在先进封装市场内 部,包括 FCBGA(倒装芯片球栅格阵列)和 FCCSP(倒装芯片芯片尺 寸封装)在内的倒装芯片平台在 2022 年占 51%的市场份额。从 2022 年至 2028 年期间,收益复合年均增长率最高的细分市场预期会是嵌入 式晶片、2.5D/3D,以及倒装芯片,其增长率分别为 30%、19%和 8.5%。 先进封装市场将在2022年至 2028年以10.6%的复合年均增长率增长, 达到 786 亿美元;相比之下,传统封装市场预计 2022 年到 2028 年的复合年均增长率较缓慢,为 3.2%,期末市场价值将达到 575 亿美元。 整体而言,封装市场预计将以 6.9%的复合年均增长率增长至 1,360 亿 美元。

封装技术的持续演进对环氧塑封料提出了更多、更严苛的性能要求,。 随着半导体芯片进一步朝向高集成度与多功能化的方向发展,环氧塑封 料厂商需要针对性地开发新产品以匹配下游客户日益复杂的性能需求, 因而应用于历代封装形式的各类产品的配方开发(主要涉及原材料选择 与配比)、生产中的加料顺序、混炼温度、混炼时间、搅拌速度等工艺 参数均存有所不同,即各类产品在理化性能、工艺性能以及应用性能等 方面均存在差异,故业界称为“一代封装、一代材料”。

2.2. 环氧模塑料:我国现已成为世界环氧塑封料的最大生产基地,但 中高端产品仍然依赖进口

我国现已成为世界环氧塑封料的最大生产基地。目前我国环氧塑封料的 产能超过 14 万吨,约为全球产能的 35%,现已成为世界上最大的环氧 塑封材料以及封装填料生产基地,根据智研咨询数据显示,中国半导体 用环氧塑封料产量约为 17.16 万吨,需求年约为 11.13 万吨。

我国集成电路封装测试业整体水平和全球主流技术还存在较大的差距, 中高端产品仍然依赖进口或是外企设在中国的制造基地供给。国内内资 企业以一代、二代封装技术为主(如 DIP、SOP),产品多属于中低端类。 随着我国集成电路封测产业技术创新步伐加快,附加值较高的第三代、 第四代高端封装产品,如高速宽带网络芯片、多种数模混合芯片、专用 电路芯片、信息安全芯片等一批系统级芯片产品实现批量化生产,QFN、 BGA、WLP、SiP、TSV、3D 等先进集成电路封装测试应运而生并实现 了批量化生产,但是生产规模很小,尚不能满足国内高端市场日益增长 的需求。此外,在环氧塑封料方面,根据集成电路材料产业技术创新联 盟发布的《2021 年专用封装材料产业数据统计报告》,我国环氧模塑料 在中低端封装产品已实现规模量产,在 OFP、QFN、模组类封装领域 已实现小批量供货:应用于 FC-CSP、FOWLP、WLCSP、FOPLP 等先 进封装的产品成熟度较低。而外资封装测试企业则已经实现在全球进行生产资源配置,多采用主流 BGA、CSP、MCM、MEMS 等封装形式, 技术水平高于内资企业。

半导体封装材料行业属于技术密集性行业,配方技术与生产工艺技术的 创新性是产品竞争优势的关键基础。在配方开发过程中,需在众多化合 物中筛选出数十种原材料(包括主料及添加剂)进行复配,确定合适的 添加比例,并充分考虑成本等因素以满足量产的需求。由于配方中任一 原材料的种类或比例变动都可能导致在优化某一性能指标时,对其它性 能指标产生不利影响,因此,产品配方需要充分考虑各原材料由于种类 或比例不同对各项性能造成的相互影响,并在多项性能需求间实现有效 平衡,以保证产品的可靠性。同时,由于不同客户或同一客户不同产品 的封装形式、生产设备选型、工艺控制、前道材料选用、可靠性考核要求及终端应用场景等方面存在差异,对环氧塑封料的各项性能指标都有 独特的要求,因此对环氧塑封料的需求呈现定制化特征。

国内环氧塑封料生产的集中度高。目前我国电子封装材料规模生产的企 业不多,产线并无统一标准,需企业自行设计进行定制,较传统设备投 资金额更大,且电子封装材料中的环氧封装材料生产的主要技术掌握在 几家规模生产企业手上,行业集中度高。目前行业内主要企业为衡所华 威电子、北京科化新材料、长兴昆电和华海诚科。

2.3. 环氧树脂:国产化高端树脂产品仍需突破

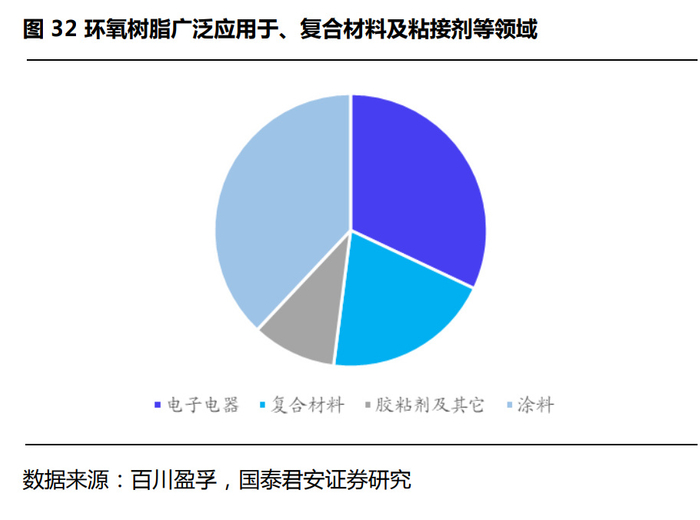

环氧树脂是指分子中含有两个或两个以上环氧基团的一类高分子化合物,可与胺、咪唑、酸酐、酚醛树脂等各类固化剂配合使用形成三维网 状固化物。具有力学性能高、内聚力强、分子结构致密,粘接性能优异, 固化收缩率小(产品尺寸稳定、内应力小、不易开裂),绝缘性好,防 腐性好,稳定性好,耐热性好(可达 200℃或更高)的特点,因此被广 泛应用于涂料、电子电器、复合材料、胶黏剂等各个领域。

我国环氧树脂需求量平缓增长,普通级环氧树脂处于供给充分的状态。 2017 至 2021 年,我国环氧树脂的表观需求量从 141 万吨增长至 161 万吨,CAGR 为 3.25%,而后 2022 年有所回落。同时,截止 2023H1, 我国酚醛树脂产能达 319 万吨/年,整体 23H1 开工率不足 50%,供给 较为充分。

我国环氧树脂行业市场竞争日趋激烈,但电子级等高端产品依赖进口。 根据中国海关数据,国内环氧树脂平均进口价格远高于出口价格,2023 年 H1,我国初级形状的酚醛树脂出口量为 9.12 万吨,进口量为 8.14 万吨,但平均出口单价为 2510 美元/吨,仅为平均进口单价 4333 美元 /吨的 58%。我国环氧树脂产品的进出口结构不平衡,特种环氧树脂生 产企业较少,大量产品依赖进口。

随电子电气类等特种环氧树脂的国产厂商持续扩产,国产化进度有望不 断提升。目前国内普通环氧树脂市场增速放缓,而高端环氧树脂需求量 大,且大量依赖进口。电子电气类的特种环氧树脂方面,日本企业总体 处于领先位置,代表企业包括日本化药、日本 DIC、三菱化学、新日铁 等。国内企业中,圣泉集团、宏昌电子、同宇新材、东材科技等公司已 经在覆铜板和电子封装用环氧树脂有一定基础,并供应给生益科技、南 亚新材、华正新材等厂商。

3. 光刻胶树脂:高端制程所用树脂仍需突破

3.1. 半导体行业的持续发展带动光刻胶需求的持续提升

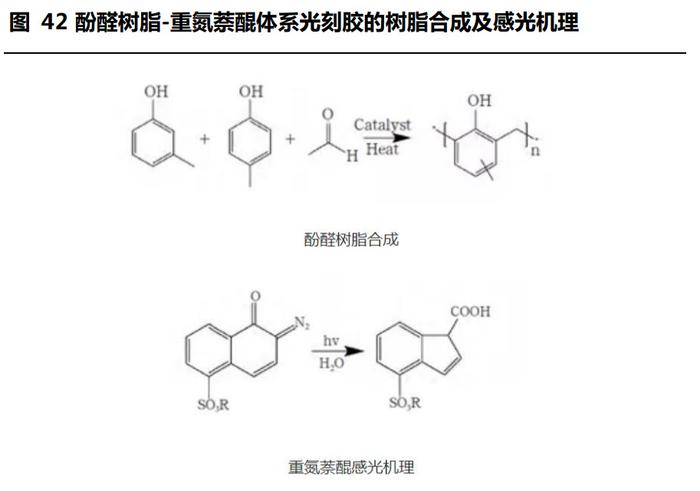

光刻技术是大规模集成电路制造的过程中最重要的工艺之一。光刻就是 借助光致抗蚀剂(又名光刻胶),在特定光源照射下进行曝光,再通过显 影、刻蚀等步骤,将掩膜上的图形转移到衬底上的技术。光刻和刻蚀决 定了芯片的最小特征尺寸,是大规模集成电路制造的过程中最重要的工 艺。光刻和刻蚀工艺占芯片制造时间的 40%-50%,占制造成本的 30%。 在图形转移过程中,一般要对硅片进行十多次光刻。

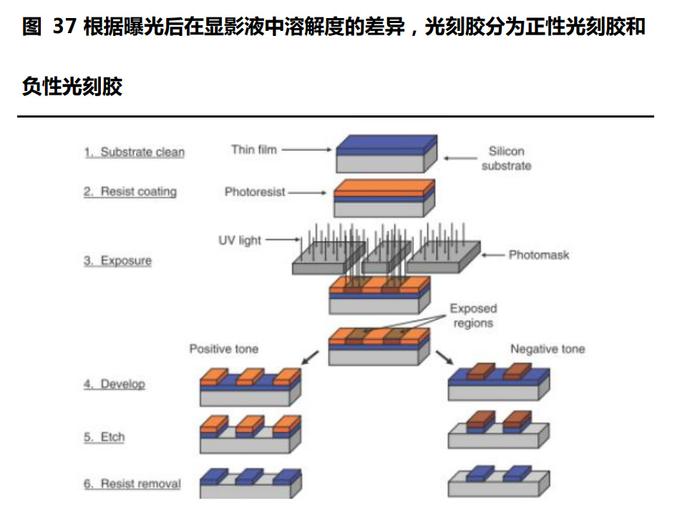

光刻胶是光刻过程中最关键的功能材料。光刻技术包含光源、光刻胶、 光刻工艺等三个要素,其中光刻胶是光刻过程中最关键的功能材料。光 刻胶处于集成电路产业链的上游,具有用量少、纯度高等特点,其成本 最高能占到最终产品的 20%,但其质量的高低对产品的性能至关重要。 光刻胶的发展水平代表整个集成电路产业的发展水平。光刻胶是指经过 不同波长的曝光光源进行曝光后,在曝光区域能够发生交联或光解,使 其在显影液中的物理性能,特别是溶解性或亲疏水性发生变化的混合液 体。曝光后,曝光区域的光刻胶在显影液中溶解性发生变化,经显影液 显影后得到特定光刻图形。

正性光刻胶占总量的 80%以上。根据曝光后在显影液中溶解度的差异, 将光刻胶分为正性光刻胶(光解性)和负性光刻胶(交联型)。其中, 正性光刻胶在显影液中的溶解度增加,得到的图案与掩膜版相同;负性光刻胶则相反,即经显影液后溶解度降低甚至不溶,得到的图案与掩膜 版相反。两种光刻胶的应用领域是不同的,对于正性光刻胶来说,一般 在曝光过程中产生酸性物质,用碱性显影液显影过程中,曝光的光刻胶 会逐渐溶解,而显影液对未曝光区域没有影响,使得光刻胶能较好地保 持图形化和图形尺寸。对于负性光刻胶而言,显影液可以渗进曝光区域 导致曝光区域的光刻胶溶胀变形,分辨率降低。相对而言,使用正性光 刻胶可以获得更高的图形分辨率。总体而言,正性光刻胶使用更为普遍, 占到总量的 80%以上。

目前,全球芯片工艺水平已跨入微纳米级别,根据光源及其曝光方式的 不同,可将半导体光刻胶分为“G/I 线胶”、“KrF 胶”、“ArF 胶”、“浸没 式 ArF 胶”、“EUV 胶”,其分别对应 350 nm、110 nm、65 nm、35 nm、7 nm 的极限芯片制程。

光刻胶市场将不断扩大,高端光刻胶占比将持续提升。TECHCET 预计 市场将保持强劲发展,2022-2027 年的复合年增长率为 4.1%。从全球 光刻胶分类市场份额占比来看,高端光刻胶占据最大的市场份额。根据 TECHCET数据披露,2020年全球半导体光刻胶市场份额:ArFi(38%)、 KrF(34%)、G/I 线(16%)、ArF(10% )、EUV(1%)。未来,用于 引入先进逻辑和存储器等新技术的 EUV 和 KrF 将是增长最快的光刻胶 产品,随着三星、台积电、英特尔等公司将一些工艺从 ArF 和 ArFi (193nm 和 193nm 浸没式 193i)转向 EUV 和 193i 的组合,EUV 的产 量迅猛增长。

半导体产业逐渐向大陆转移,光刻胶行业有望受益。根据晶瑞电材披露, 全球范围看,只有中国大陆半导体材料市场处于长期增长状态, 2016-2018 年连续三年增速超过 10%。2007 年至 2021 年,中国大陆 半导体材料销售额从全球占 7.7%大幅提升至 18.8%。同时,中国大陆晶圆厂建设将迎来高速增长期。2020 年至 2022 年是中国大陆晶圆厂投 产高峰期,以长江存储、长鑫存储等新兴晶圆厂和以中芯国际、华虹为 代表的老牌晶圆厂正处于产能扩张期。预计从 2020 年到 2024 年至少 新增 38 个 12 英寸晶圆厂,其中中国将新建 19 座(中国台湾 11 座,中 国大陆 8 座)。8 英寸晶圆的月产能至 2024 年将达 660 万片规模。光刻 胶等半导体材料供应商将有望受益于扩产浪潮。

我国高端半导体光刻胶的国产化率低。据《先进光刻材料》,6 英寸硅片 的 g 线、i 线光刻胶的国内自给率约为 20%。适用于 8 英寸硅片的 KrF 光刻胶只有少数几家公司能生产,如北京科华 KrF 光刻胶(分辨率在 0. 18~0. 25 μm),上海新阳 KrF 厚膜光刻胶(分辨率≥0. 15 μm,膜厚 0. 3~15 μm),晶瑞 KrF 光刻胶(分辨率在 0. 15~0. 25 μm)。应用于 12 英寸硅片的 ArF 光刻胶基本靠进口,国内只有极个别厂商的 ArF 干 式光刻胶得到客户验证。

3.2. 成膜树脂是光刻胶最核心的组成部分

成膜树脂是光刻胶的主要成分,不同光刻胶的成膜树脂有差异。光刻胶 一般主要由四个部分组成:成膜树脂、光敏物质、溶剂、适当的助剂。 其中,成膜树脂是光刻胶的主要成分,对整个光刻胶起到支撑作用,使 光刻胶具有耐刻蚀性能,对光刻胶的性能有重要影响。随着集成电路向 大规模化甚至超大规模的发展,所需的加工线宽也越来越细,对光刻胶 分辨率的要求也越来越高。同时,不同光刻工艺对成膜树脂的要求也随 之提高,且相应光刻胶所需的成膜树脂也不断更新换代。目前所经历的 感光树脂有酚醛树脂、聚对羟基苯乙烯、环烯烃衍生物类及分子玻璃体 系。

成膜树脂与对应的光刻胶体系:

1、紫外光刻材料

负性光刻胶:紫外光刻材料是被研究最广泛且最深入的体系。早期的紫 外光刻负胶是基于聚乙烯醇肉桂酸酯体系。但是,这种光刻胶与基体的 粘附性较差导致涂膜不均匀,应用范围受限。随后针对光刻胶粘附性问 题,柯达开发出了环化橡胶-双叠氮系负性光刻胶,但基于柯达 KTFR 的 光刻胶一般采用重氮萘醌为感光剂,感光剂曝光后失去氮产生硝酸,引 发副反应,曝光部分在显影液中不溶,由于易发生膨胀导致周边出现毛 刺,使其分辨率受到限制,因此该类光刻胶的分辨率极限在 2μm。

正性光刻胶:目前,商品化的 G 线/I 线光刻胶主要为酚醛树脂-重氮萘 醌体系。为了提高分辨率,单波长紫外光源(如 g 线和 i 线)先后应用 于芯片制造,而应用于此类光源的光刻材料是基于酚醛树脂-邻重氮萘醌 体系,其中酚醛树脂是作为成膜树脂,邻重氮萘醌作为感光剂。G 线光 刻胶主要适用于 0.5~0.6μm 集成电路的制作,而 I 线光刻胶主要适用于 0.35~0.5μm 集成电路的制作。现今在 High-NA 技术的 I 线光源支撑 下,其支持的分辨率极限已经可以达到 0.25μm。

2、深紫外光刻材料

KrF(248nm 光刻胶):由于酚醛树脂在 248nm 的曝光光源处不透明, 与产酸剂存在竞争吸收关系,光敏性较差,因此无法应用于 248nm 光 刻工艺中。而聚对羟基苯乙烯及其衍生物在 248nm 处有很好的透过性, 通常被用作光刻胶成膜树脂。同时,通过提高曝光机的 NA(Numerical Aperture)值及改进相配套的光刻技术,扩展了 248nm 光刻胶应用的范 围,目前已成功用于线宽 0.18~0.13μm 相关器件的制作。此外,通过 采用移相掩模、离轴照明、邻近效应校正等分辨率增强技术,248nm 光 刻胶能制作出小于 0.1μm 的图形。

ArF(193nm 光刻胶):当集成电路制造工艺发展到 90nm 节点时,原 本用于 KrF 光刻体系的 PBOCST 光刻胶在 193nm 的波长下会表现出强 烈的吸收,不能满足新的光刻要求。ArF(193nm)光刻胶逐步发展为 主流光刻胶,发展前后主要分为两个方向:干法 ArF 光刻胶和沉浸式 ArF 光刻胶。对于 193nm 波长,常用的为丙烯酸酯类树脂,并且通过 不同单体的共聚可以实现对树脂性能的控制。现阶段沉浸式 ArF 光刻胶 在双重图形/多重图形曝光技术的支持下,工艺节点分辨率已经可以达到 至 7~10nm。

3、极紫外光刻材料

EUV:EUV 光刻技术所使用的光源波长极短,只有约 13.5nm,其能量 比较高(92. 3 eV)。几乎所有的材料对极紫外光都有吸收,但是不同元 素对极紫外光的吸收与元素的原子吸收截面积有较大关系。在这个波长 下几乎所有光学材料都会产生吸收,常规光刻胶对极紫外光的吸收效率 很低,因此极紫外光刻胶成膜树脂的关注点不再是以往的透光性,取而 代之的是高分辨率、底线边缘粗糙度和高感光速度。极紫外光刻胶根据 主要组分的不同分为有机光刻胶和无机光刻胶。目前,常用的极紫外光 刻胶体系主要包括聚对羟基苯乙烯及其衍生物、聚碳酸酯及其衍生物、 分子玻璃体系和金属氧化物等。

3.3. 酚醛树脂:高端酚醛的国产替代持续推进

酚醛树脂广泛应用于模塑料和研磨材料等领域。酚醛树脂是由酚类化合 物与醛类化合物经缩聚反应而制得,具有粘附性、耐热性、抗烧蚀性、 阻燃性、耐酸性和电绝缘性等优良性能。细分行业来看,2023H1 我国 酚醛树脂应用最多的领域为酚醛膜塑料领域,占比 22.40%,其次为木 材加工领域、研磨摩擦材料、耐火绝热隔热,分别占比为 20.30%、 20.10%、18.90%。

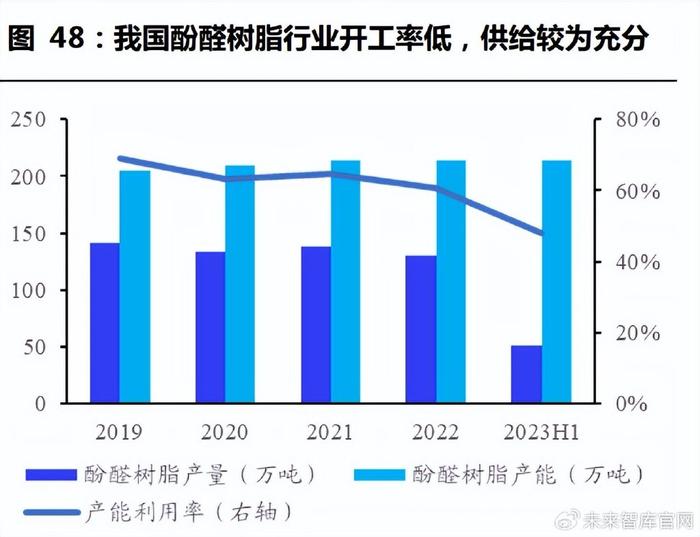

我国酚醛树脂需求量有所回落,整体处于供给充分的状态。伴随着酚醛 树脂在下游领域向汽车、轨道交通、建筑技能等领域的拓展,2015 至 2022 年,我国酚醛树脂需求量从 99.50 万吨增长至 128.25 万吨,CAGR 为 3.69%。同时,截止 2023H1,我国酚醛树脂产能达 214 万吨/年, 整体 23H1 开工率不足 50%,供给较为充分。

我国酚醛树脂行业市场竞争日趋激烈,但高端品国产化率有待提升。现 阶段,我国酚醛树脂的中低端市场进入门槛较低,新进入企业较多,市 场竞争日趋激烈,而高端市场相对空缺。根据中国海关数据,国内酚醛 树脂平均进口价格远高于出口价格,2023 年 1 月至 6 月,我国初级形 状的酚醛树脂出口量为 5.73 万吨,进口量为 4.07 万吨,但平均出口单 价为 1832.49 美元/吨,仅为平均进口单价 3465.01 美元/吨的 53%。 我国酚醛树脂产品的进出口结构不平衡,高端附加值产品仍需加大研发 力度。

电子级酚醛树脂主要用于芯片光刻胶、电子封装及覆铜板领域。在集成 电路领域中,线性酚醛树脂作为基础树脂,是关键的功能材料,其主要 应用于芯片光刻胶、电子封装及覆铜板领域。目前,6 寸和 8 寸的晶圆 片市场需求很大,线性酚醛树脂因优异的光刻性能,仍然是 i-线光刻胶 最广泛使用的成膜树脂;采用线性酚醛树脂固化环氧树脂可以得到导热、 耐热、电绝缘、介电等性能良好的材料,因此线性酚醛树脂是电子封装与 覆铜板应用的最佳原料之一。然而,传统的酚醛树脂存在稳定性差、感光 速度慢、透明度、分辨率和机械强度低等问题,增加了应用成本和技术难 度,降低了酚醛树脂在集成电路领域的经济效益。因此,需要对传统线性 酚醛树脂进行改性以更好地应用于集成电路领域。 扩大化生产是树脂合成的难点。树脂行业的制作能力体现在对分子量、 分子范围、金属离子含量、杂质离子含量等的控制,纯化过程是关键, 洁净度管控与工艺路线设计是纯化能力的体现。树脂单体配方由树脂厂商确定,市场份额较小,技术难度较小,但投入较高。树脂工艺与成分 无专利,但树脂配方存在专利,树脂单体需要纯化,原料为大宗化工品。 树脂合成的难点为量产,自实验室至扩大化的管控的过程较难,稳定性 控制较难;树脂合成工艺较简单,分子量分布的精确控制较难,根据配 方需求设计结构的过程较关键。

国内酚醛树脂产能相对集中,部分企业成功攻克电子级酚醛树脂。我国 酚醛树脂市场较大,太尔化工、圣莱科特化工、苏州住友等为主要的酚 醛树脂外商投资企业。国内生产规模较大的企业主要包括济南圣泉、山 东宇世、彤程新材料、莱芜润达、辽宁锦城、兴业股份等。产能在 10 万吨以上企业数量较少,产能相对集中在龙头企业,主要以存量竞争为 主。2018 年,圣泉集团的光刻胶用线性酚醛树脂产品率先打破国外垄 断,开启了电子级酚醛树脂的国产化进程,但主要为二级材料供应。此 外,彤程新材是光刻胶领域的龙头企业,主打产品为树脂光刻胶,公司 已完成液晶面板 TFT-LCD array 正胶的酚醛树脂、LED 光刻胶酚醛树脂 量产。同时,今年以来,巴陵石化等企业的电子级酚醛环氧树脂开车成 功,电子级酚醛树脂的国产替代持续推进。