数据来源:隆众资讯

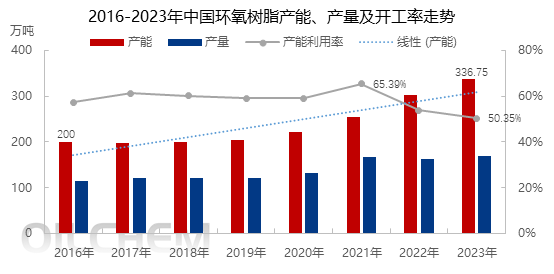

近年随着新装置产能不断释放,环氧树脂市场产能过剩问题愈发严重。整体来看,近8年环氧树脂行业供应变迁可分为两个阶段:

第一阶段,产能增速缓慢期。2015-2019年,环氧树脂产能增速处于较低水平,其间随着中国环保工作趋严,对化工行业影响较大,其环氧树脂上游原料环氧氯丙烷、以及下游涂料等行业均受到较大冲击,导致行业闲置产能增加,产能利用率下降至六成左右,产量增长受限。

第二阶段,集中扩产时期。2020-2021年,环氧树脂产能增长迅速,下游终端电子电工、复合材料的需求增加是国内环氧树脂产能增长的主要动力。另外2021年环氧树脂国产供应量也随之大幅增长,其产量增加的主要原因来自国内环氧树脂产能的释放以及部分月份产能利用率的提升。2022年,受疫情影响,国内消费收缩与国外通胀压力增加并行,下游终端行业冲击较大,需求疲软态势显著,在此背景下,国内环氧树脂供需矛盾问题激化,但鉴于前些年市场行情偏好,行业利润显著,国内环氧树脂新装置投产仍较多。2023年,供需失衡更为严峻,行业盈利大幅下滑,因此部分环氧树脂新装置投产延后。

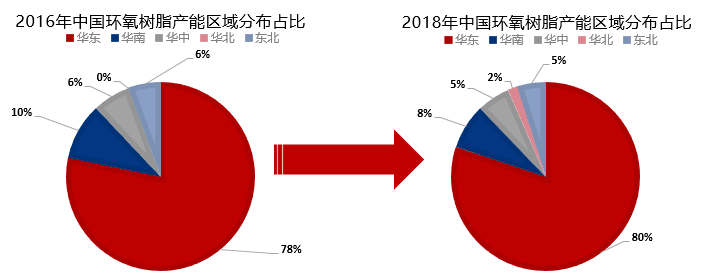

华东地区一直国内第一大环氧树脂产地,以下是2016年与2018年国内环氧树脂产能区域分布对比:

数据来源:隆众资讯

2016-2023年来看,华东地区一直是国内环氧树脂的主产区,产能处于持续增长状态,其产能复合增长率在8.09%,产能占比也由78%上升至80%。2023年,华东地区新增安徽恒星2.5万能/年,浙江豪邦(二期)8万吨/年,东营赫邦8万吨/年,铜陵恒泰(一期)5万吨/年,浙江志合10万吨/年,合计增加33.5万吨,占全国环氧树脂总产能的81.30%,产量占全国环氧树脂总产量的77.79%。2023华南地区暂无新增产能,产能占比由10%降至8%,但仍是全国第二大环氧树脂产地。2024年来看,国内预计新增环氧树脂产能75万吨/年,其中华东地区新增33万吨/年,区域内环氧树脂总产能也将达到302.75万吨/年,国内环氧树脂产能分布区域仍呈现以华东地区为主,其他区域辅助的分布格局。