数据来源:CERA/ACMI

二行情综述

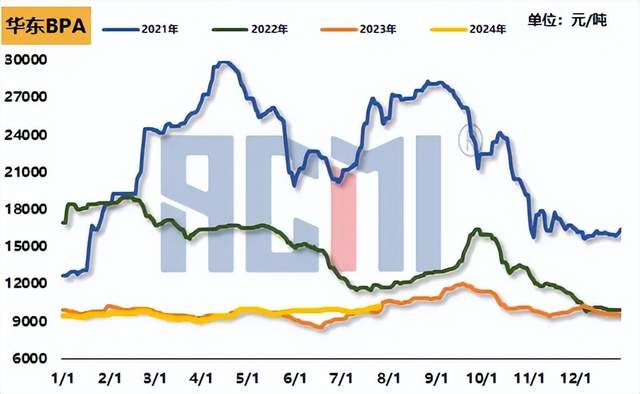

双酚A:

数据来源:CERA/ACMI

价格方面:上周双酚A市场价格继续上涨:截至7月26日,华东双酚A参考价格在10200元/吨,较前一周价格上涨100元。

原料方面:丙酮最新参考价在7250元/吨,较前一周价格下降350元;苯酚最新参考价在8500元/吨,较前一周上涨200元。

装置情况:周中江苏瑞恒一期 24 万吨/年装置停车检修;双酚A行业装置整体开工率在6-7成。

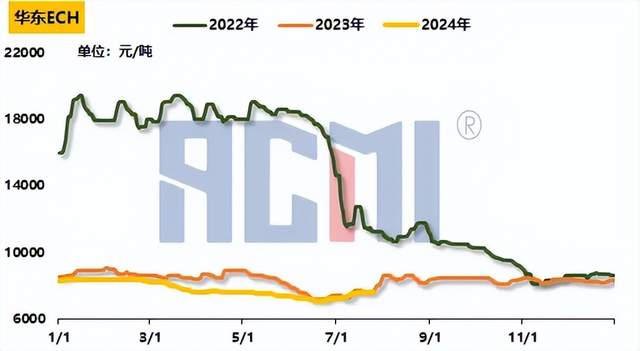

环氧氯丙烷:

数据来源:CERA/ACMI

价格方面:上周环氧氯丙烷市场价格维持稳定:截至7月26日,华东市场环氧氯丙烷参考价在7650元/吨,较上周价格保持不变。

原料方面:丙烯最新参考价在7300元/吨,较上周价格上涨50元;液氯最新参考价在-50元/吨;华东99.5%甘油最新参考价在4650元/吨,较前一周价格上涨50元。

装置情况:东营赫邦 3 万吨/年装置、河北卓泰 3 万吨/年装置一直处于停车中;河北晋邦 8 万吨/年装置停车中;益海 10 万吨/年甘油法装置提负运行,日产量 260 吨左右;江苏海兴 13 万吨/年丙烯法装置提负,日产量 350 吨左右;滨化集团 7.5 万吨/年甘油法装置提负,日产量 200 吨左右;湖北民腾 6 万吨/年甘油装置 7 月 24 日停车,重启时间另行通知;另外还有一部分长期停车中。周内环氧氯丙烷行业整体开工率在5-6成。

环氧树脂

数据来源:CERA/ACMI

行情综述:上周BPA市场小幅探涨后转稳,成本和供应的利好支撑持续存在,厂商挺价情绪较高,部分工厂报盘连续窄幅上调,BPA下游按需采买后追高买盘不足,涨幅暂有限;ECH价格一周基本维持稳定,原料甘油市场表现较强带来成本支撑,周内多家ECH工厂负荷有所提升,但行业整体开工率仍不高,ECH厂商低出意愿较低,下游树脂厂对高价原料接受度不高,市场表现僵持。

环氧树脂下游需求端无实质性好转,以被动跟涨原材料为主,周初多数液体和固体环氧树脂工厂新单报盘上调100-200元/吨不等。周中后原料端逐步趋稳,月底合约商谈期,主力工厂意向稳价出货,进一步探涨也偏谨慎。

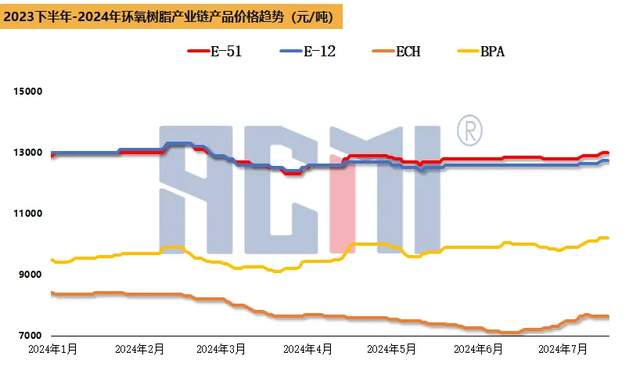

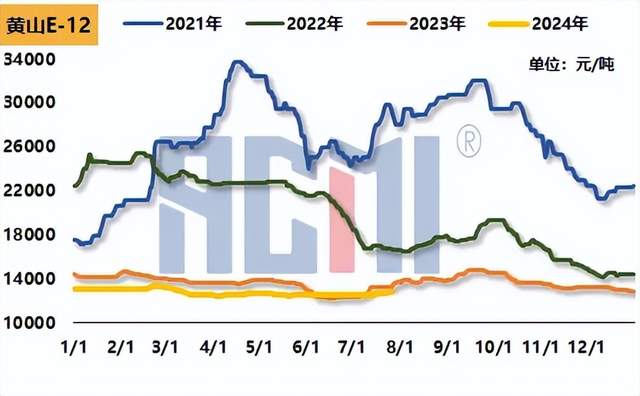

截至上周五,华东液体环氧树脂E-51价格参考12900-13100元/吨净水出厂,黄山固体树脂E-12价格参考12600-12900元/吨出厂。

装置方面:液体树脂整体开工率在7-8成,固体树脂整体开工率5-6成。

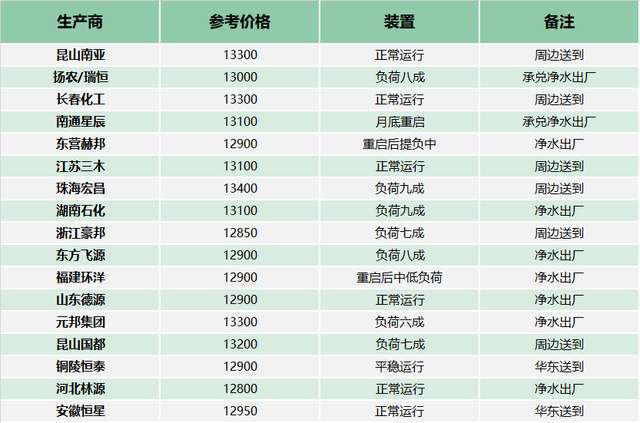

三上周价格参考

上周国内E-51、E-12环氧树脂上周价格如下(液体为净水出厂价,固体为华东送到价,都为现汇价格),仅供参考。

国内E-51液体环氧树脂参考报价(元/吨)

国内E-12固体环氧树脂参考报价(元/吨)

—以上报价,仅供参考,不作交易依据,具体以企业实时报价为准。—