本周仅环氧氯丙烷周均价下跌,其余产品周均价呈现不同幅度的上涨,影响产品波动的共性因素是中东局势升级,原油市场连续上涨。从盈利方面看,多数产品亏损加剧,利润改善主要集中在产业链下游阶段。

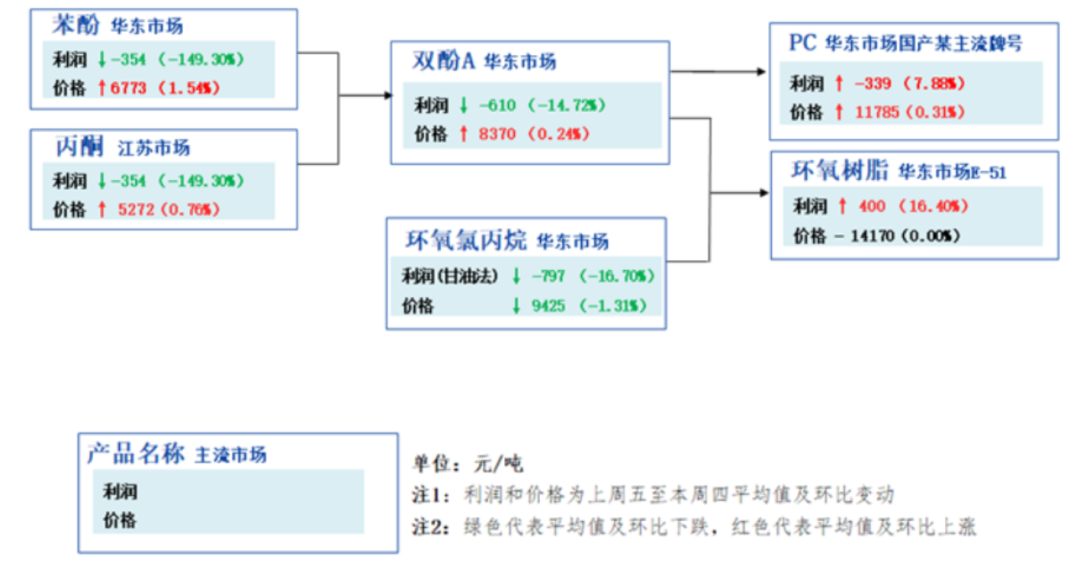

一、环氧树脂产业链价格、利润传导图

二、本周市场回顾分析

本周,原油价格上涨带动环氧树脂产业链多数产品价格走高。从盈利方面看,多数产品亏损加剧,利润改善主要集中在产业链下游阶段。

从周均价来看,本周仅环氧氯丙烷周均价下跌,其余产品周均价呈现不同幅度的上涨。本周影响产品波动的共性因素是中东局势升级,原油市场连续上涨,成本支撑增强,带动价格上涨,然市场供需面博弈,产业链成本传导仍显不畅。从上游产品酚酮来看,价格均呈现先扬后抑走势,前期伴随中东地缘局势恶化,原油期价宽幅上涨,带动原料纯苯价格回升,成本面支撑走强,部分生产企业价格调涨:后期需求跟进不足,叠加新建产能存释放预期,市场涨势动力不足价格窄幅偏弱震荡,本周苯酚市场周均价为6773元/吨,环比上涨1.54%,是产业链涨幅最大的产品;丙酮市场本周均价为5272元吨,环比上涨0.76%,为产业链涨幅次高。

中游产品环氧氯丙烷价格变动主要受到供需面影响。前期下游环氧树脂采买积极性低,叠加成本支撑减弱,市场供应较充裕下厂商让利商谈空间扩大,价格呈现下跌走势;后期下游环氧树脂刚需补货提振厂家信心,鲁加部分厂商检修供应由松转紧,价格止跌回升,本周均价为9425元/吨,跌幅1.31%。下游环氧树脂市场先涨后稳,原油市场价格上涨带动部分下游入市补货,交投气氛好转,本周均价为14170元/吨,较上周均价持平。

从利润情况来看,本周环氧树脂产业链盈利水平仍不佳,多数产品处于亏损状态,且亏损情况加剧。其中上游酚酮价格上涨,而原料纯苯价格同步上涨,成本端涨势超酚酮市场涨幅,本周装置亏损扩大至354元/吨,较上周亏损扩大了212元/吨,是本周产业链利润幅度变化最大的产品。中游产品双酚A价格涨幅不及成本涨幅,本周装置亏损扩大至610元/吨;环氧氯丙烷原料甘油价格先稳后涨,成本压力窄幅增加,而环氧氯丙烷价格先跌后涨,后期涨幅有限,本周装置亏损扩大至797元/吨。作为本周产业链利润环比增加的两个下游产品PC市场和环氧树脂市场,成本支撑增强,业者心态向好,需求放量增加,市场价格涨幅超成本涨幅,其中PC市场毛利水平小幅修复,本周装置亏损缩减至339元/吨,较上周亏吨缩减了29元/吨;环氧树脂市场盈利水平小幅提升,本周装置盈利扩大至400元/吨,较上周盈利扩大了56元/吨。