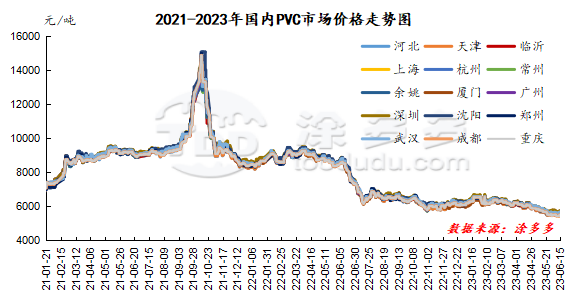

1、国内PVC市场综述

本周(2023.06.09-2023.06.15)周内现货市场价格综合对比出现小幅上涨,首先盘内主力合约09周内出现近期新低5596,随后期价触底反弹上涨,现货市场价格周内也在低位出现了一定的调涨表现。周内的影响因素:1、期货盘面自上周五开始低位横盘,随后在周二出现了最低点打破前低,周内前半段时间均以低位下行为主。但出现最低点后期价触底反弹出现了明显的减仓趋势。2、周内商品情绪好转上行的主要因素在于,6月13日人民银行开展公开市场7天期逆回购操作20亿元,央行公开市场操作利率下降10个基点,有利于提振市场信心,有利于稳定市场主体融资成本,是体现了多个政策目标的兼顾平衡。商品情绪随之转暖并且在周三继续发酵上行。3、PVC期现两市也因为该消息出现了明显的上涨,但PVC本身的基本面表现较弱,其中周内电石价格不断下跌,且中国台湾台塑7月份PVC报价下调20-30美元/吨。因此自身的基本面支撑并不充足。4、周四时段国家统计局公布1一5月全国房地产开发投资同比下降7.2%。地产数据再次表现偏弱。5、外盘方面6月14日,美联储货币政策委员会FOMC会后宣布,将联邦基金利率的目标区间维持在5.0%至5.25%不变。整体来看周内期现两市表现出一定的反弹上行趋势。从估价对比来看,其中华北地区上涨50-55元/吨,华东地区上涨30-55元/吨,华南地区上涨40元/吨,东北地区下跌50元/吨,华中地区上涨50元/吨,西南地区上涨35元/吨。

期货方面:周内PVC09合约期价打破前低,出现年度最低点5596,但随后期价触底上行空单获利了结。周内仓量变化,其中上周五减仓14433手,周一减仓13666手,周二增仓7091手,周三减仓42763手。周四期货整体盘内出现V型走势,期价的高点并未超越周三,随后期价下行,但整体的多空双方开仓势均力敌。其中多开24.5%对比空开24.2%。周四增仓16050,截止收盘PVC09合约持仓907283手,收盘价5730。

2、国内主流消费地区市场分析

华北:河北地区PVC市场价格周内上涨,但气氛偏弱,现货成交转弱,实单成交不多。截止周四5型料含税5480-5520元/吨送到,内蒙厂提5300-5350元/吨。北方地区基差报盘09合约-(350-400-500)。

华东:常州PVC市场周内上调,但交投不温不火,基差变化不大,下游逢低挂单补货,询盘及采购积极性一般。截止周四5型电石料现汇库提参考5600-5650元/吨(不含装)。华东地区基差报盘09合约-(50-150)。

华南:广州地区PVC市场价格周内小涨,一口价报盘和点价货源并存交替出现,下游采购积极性不高,市场内现货成交气氛偏淡。截止周四普通5型电石料现货自提主流成交参考5650-5730元/吨。华南地区基差报盘09合约-(0-50)好粉+20。乙烯法报盘1000型送到报5760元/吨,大沽1000型现货自提报5720-5750元/吨。

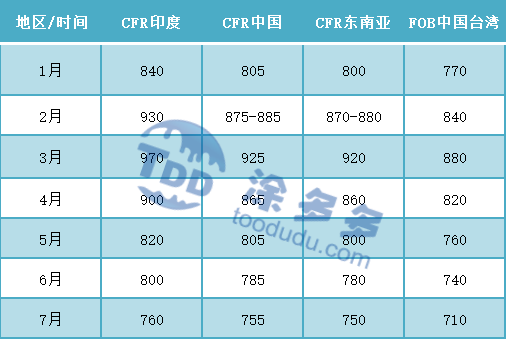

中国台湾台塑7月预售报价继续下调20-30美元/吨,印度市场环比6月二次下调价格下跌20美元/吨,在760美元/吨CIF印度;其他地区下跌30美元/吨,CFR中国在755美元/吨,CIF东南亚在750美元/吨,FOB中国台湾在710美元/吨。

中国台湾台塑7月船期报价:(美元/吨)

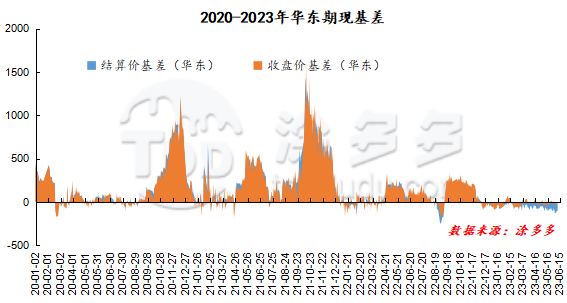

3、PVC期现基差对比

4、PVC仓单日报

5、后市预测

期货方面:PVC09合约期价出现了围绕中轨的横盘现象,其中高点的运行并未进一步突破,但盘面的增仓多空双方均有开仓,因此窄幅波动下的期货盘面目前来看动向不足。整体的商品情绪也在连续两天的反弹上涨后,今日进入到技术性调整的趋势中。技术层面显示布林带(13、13、2)三轨开口平向,日线级别的MACD(12,26,9)呈现金叉,但周线月线未收。商品在央行政策下出现的连续上涨隐约有结束之意,并且PVC基本面支撑不足的情况下,料短期之内期价的表现仍会继续围绕中轨5710上下百点的范围进行。

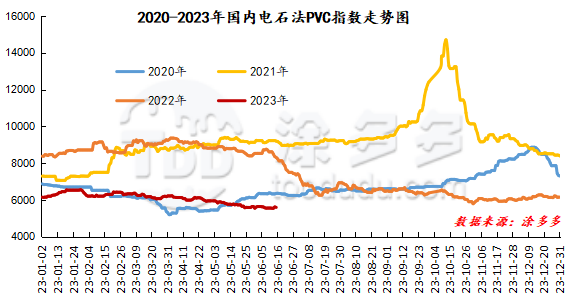

现货方面:期现两市连续的反弹并未引发现货市场的成交好转,反而下游制品企业除去刚需之外并未有新的补货意向,前面我们也提到过套保商有拿货行为。但周四时段部分现货市场一口价开始下调,且成交转差。从PVC基本面来看仍旧偏弱,但长期低迷的PVC行情压制了PVC开工率,本周PVC整体开工负荷率68%,环比下降4个百分点。但地产持续表现欠佳的基础上下游制品企业订单不足,其需求的制约导致的高库存一直成为产业链的困扰。PVC基本面并无亮点可言,但近期的反弹趋势中可以看到,虽然PVC基本面存在电石下行、以及地产数据表现不佳、且迭代中国台湾台塑价格下跌的三种利空的情况下,整体的期现表现并未出现弱势反而更加贴合整体的商品大趋势来看,短期之内的PVC仍会继续窄幅整理为主。